A. Lokale heffingen

Terug naar navigatie - A. Lokale heffingen - A. Lokale heffingen

De gemeentelijke heffingen zijn na de algemene uitkering de grootste inkomstenbron van de gemeente. Met de heffingen genereren we in 2018 ongeveer 22% van de gemeentelijke inkomsten. In het onderstaande overzicht worden de inkomsten van de diverse gemeentelijke heffingen nader gespecificeerd (waarbij al rekening is gehouden met de mutaties in het raadsvoorstel bij de begroting 2018).

|

De opbrengst van de gemeentelijke heffingen stijgt in 2017 met ongeveer 1,8%. Deze marginaal hogere opbrengst wordt voornamelijk veroorzaakt door een stijging van de toeristenbelasting. De stijging van de OZB-opbrengst wordt veroorzaakt door een inflatiecorrectie (hoger dan verwacht), areaalontwikkeling en een extra verhoging die mogelijk gemaakt wordt omdat het tarief voor de rioolheffing in 2018 gelijk kan blijven aan 2017. Beleid gemeentelijke heffingen Kabinetsplannen belastingherziening / verschuiving van het belastinggebied Om gemeenten financieel minder afhankelijk te maken van het Rijk wordt gekeken naar de omvang van het lokaal belastinggebied. Een eigen belastinggebied van voldoende omvang is dan ook van groot belang om als gemeenten de vele taken waar te kunnen maken. Daarnaast biedt een eigen belastinggebied de lokale politiek betere mogelijkheden om keuzes te maken en verantwoording aan de kiezers af te leggen. Onderdeel van de kabinetsvoorstellen voor belastingherziening is een gedeeltelijke verschuiving van de rijksbelastingen naar lokale belastingen zónder dat de totale belastingdruk voor inwoners omhoog gaat. Dit betekent een verlaging van rijksbelastingen en een lagere algemene uitkering. Daar staat dan mogelijk een afschaffing van kleinere belastingen en ruimere mogelijkheden voor het vaststellen van tarieven tegenover. Mogelijk zijn dan ook nieuwe belastingen mogelijk zoals (de herinvoering van) een gebruikersbelasting OZB voor woningen en/of een ingezetenenheffing. Omdat er een aantal fundamentele keuzes gemaakt moeten worden en omdat het een majeure operatie betreft (budgettair alsmede inpassen effecten in het koopkrachtbeleid) worden deze keuzes overgelaten aan een nieuw kabinet. Dit betekent dat hier in deze begroting 2018 nog geen rekening mee gehouden is.

Kostendekkendheid Vanaf de begroting 2017 is iedere gemeente verplicht in de paragraaf lokale heffingen de kostendekkendheid van de tarieven die op basis van de Gemeentewet maximaal kostendekkend mogen zijn, inzichtelijk te maken. Per heffing wordt in deze paragraaf dan ook op hoofdlijnen inzicht gegeven hoe bij de berekening van de tarieven van heffingen de geraamde baten de geraamde lasten niet overschrijden. Voor Horst aan de Maas gaat het hierbij om: · de afvalstoffenheffing, · reinigingsrechten, · rioolheffing, · rioolaansluitrecht, · marktgelden, · lijkbezorgingsrechten en · de leges.

Per heffing worden de directe kosten, overhead, BTW en opbrengsten weergegeven. Daarbij zijn de volgende uitgangspunten gehanteerd:

· Directe kosten zijn de kosten die direct aan een heffing kunnen worden toegerekend en ook als zodanig in de financiële administratie staan (Bijvoorbeeld directe personeelslasten, rijksleges, geleverde diensten t.b.v. de heffing, kapitaallasten.) · De overhead is op basis van de hierboven vermelde directe personeelslasten aan de heffing toegerekend · De inkoop-BTW is als last meegenomen. · De opbrengsten zijn gebaseerd op de tarieven 2018 zoals die in de paragraaf genoemd worden. Voor de toerekening van de overhead heeft iedere gemeente een eigen beleidsvrijheid. De kostentoerekening van de overhead heeft net als bij de begroting 2017 plaatsgevonden op basis van de personeelslasten. Deze methode sluit het meest aan op de kostentoerekeningen zoals we die in het verleden hebben gehanteerd. In deze paragraaf wordt de kostendekkendheid per heffing op basis van deze toerekening van de overhead inzichtelijk gemaakt. De systematiek van toerekenen van de overhead via de personeelslasten betekent dat een relatief groter bedrag toegerekend wordt aan arbeidsintensieve taken. De rechtvaardiging hiervoor is dat de ondersteuning en de aansturing voornamelijk zijn gericht op de mensen die de taken uitvoeren. |

||

|

|

Onroerende Zaak Belastingen (OZB)

De OZB wordt geheven van eigenaren en gebruikers van onroerende zaken.

Dit levert rekening houdend met de bovenstaande doelstellingen voor 2018 en het bepaalde in de kadernota 2017 de volgende tarieven op:

In de kadernota 2017 is bepaald de OZB lastendruk tussen de tarieven van woningen en de tarieven van niet-woningen meer in balans te brengen. Hierbij is bepaald dat het OZB-tarief voor woningen in 2018 met 5% wordt verlaagd, terwijl de OZB-tarieven voor niet-woningen worden verhoogd met 13,7%. Uitgangspunt hierbij is dat de totale OZB-opbrengsten gelijk blijven. Het gevolg hiervan is dat er een lastendruk verschuiving plaatsvindt van burgers naar bedrijven.

De genoemde tarieven voor 2018 worden nog gecorrigeerd met de gemiddelde daling / stijging van de WOZ-waarden. Dit gebeurt bij het vaststellen van de verordening Onroerende zaakbelasting 2018 in december 2017. De waardeontwikkeling is dan bekend.

Reinigingsheffingen (afvalstoffenheffing)

De reinigingsheffingen bestaan uit de afvalstoffenheffing en de reinigingsrechten. De afvalstoffenheffing wordt geheven van huishoudens om de kosten te dekken voor het inzamelen en verwerken van huishoudelijk afval. Dit zijn niet alleen de kosten voor de wekelijkse afvalinzameling, maar ook kosten voor de inzameling van glas, oud papier, klein chemisch afval en dergelijke.

Reinigingsrechten worden geheven van bedrijven die gebruik maken van de gemeentelijke afval-inzameldienst. De tarieven voor de afvalstoffenheffing (meerpersoonshuishoudens) en de reinigingsrechten zijn gelijk. Uitgangspunt is dat de reinigingsheffingen kostendekkend zijn.

De voorlopige afvalbegroting 2018-2021 geeft aanleiding de reinigingsheffingen conform de uitgangspunten van het coalitieakkoord met de inflatiecorrectie van 1,4% te verhogen. Dit geeft de onderstaande tarieven:

|

Met het vaststellen van de kadernota 2017 d.d. 04 juli 2017 heeft de gemeenteraad inzicht gevraagd in de mogelijkheden van tariefdifferentiatie bij de afvalstoffenheffing voor 2018. De mogelijkheden van tariefdifferentiatie zijn onderzocht. Hier komen we tot de volgende bevindingen:

· er is onvoldoende grondslag die het rechtvaardigt om grotere meerpersoonshuishouden zwaarder te belasten; · met de betaalde afvalzakken voor restafval bestaat er al tariefdifferentiatie; · het invoeren van meer categorieën levert invorderings - & handhavingsproblemen op. Er zal dan ook niet ingezet worden op meer differentiatie maar op de onderlinge verhouding van het tarief van een eenpersoons- versus een meerpersoonshuishouden. Bij het raadsvoorstel tot vaststellen van de verordening Reinigingsheffingen 2018, die in december 2017 in de gemeenteraad aan de orde komt, doen wij tevens een definitief voorstel voor de tarieven 2018 op basis van de dan beschikbare definitieve afvalbegroting 2018-2021.

|

|

|

Rioolheffing

Sinds 1 januari 2008 is de wet Gemeentelijke Watertaken van kracht. Gemeenten kunnen maatregelen (voorzieningen) voor de verwerking van regenwater en overtollig grondwater bekostigen uit een zogenaamde verbrede rioolheffing. In Horst aan de Maas is de verbrede rioolheffing met ingang van 1 januari 2010 ingevoerd. Er wordt een vast bedrag per eigendom van de eigenaar geheven. De (verbrede) rioolheffing heeft het karakter van een bestemmingsheffing. Daarmee kunnen kosten worden verhaald om collectieve maatregelen te treffen voor een doelmatig werkende riolering en maatregelen ten aanzien van hemelwater en grondwater.

Het huidige gemeentelijke rioleringsplan (VGRP) is op 8 november 2016 vastgesteld door de gemeenteraad en heeft een looptijd van 2017-2021. Op basis van dit rioleringsplan is voor 2018 een verhoging van de rioolheffing niet nodig en kan in 2018 het tarief net als in 2017 op € 192 worden gehandhaafd.

In het onderstaande overzicht staat de ontwikkeling van de rioolheffing aangegeven.

Met de kadernota 2018 (juli 2018) worden voorstellen gedaan met betrekking tot het systeem van heffen waarbij de laatste landelijke ontwikkelingen hierin worden meegenomen.

Regionale vergelijking gemeentelijke lasten van de gemeente Horst aan de Maas

Bij de berekening van de lastendruk in de gemeente Horst aan de Maas worden de OZB, de rioolheffing en de afvalstoffenheffing meegenomen. Bij de berekening van de lastendruk voor bedrijven in de gemeente Horst aan de Maas worden de OZB en de rioolheffing meegenomen. De vergelijking is dan ook op basis van dezelfde uitgangspunten gebeurd.

Huishoudens

Een huishouden in Horst aan de Maas heeft in 2017 een lastendruk die 6,2% boven het regionale gemiddelde ligt. In 2016 was dit nog 6,9%.

De gemiddelde lastendruk voor een huishouden in Horst aan de Maas is in 2017 met 0,9% gestegen

Regionaal was er een stijging van1,6% te zien, terwijl landelijk sprake was van een stijging van ongeveer 0,3%.

In de kadernota 2017 is bepaald dat het tarief voor woningen in 2018 met 5% wordt verlaagd terwijl de tarieven voor de niet-woningen met 13,7% worden verhoogd. Op basis van deze uitgangspunten betekent dit dat de lastendruk voor huishoudens zullen dalen en meer in lijn komen te liggen met het regionale gemiddelde.

Bedrijven

Een gemiddeld bedrijf in Horst aan de Maas heeft in 2017 een lastendruk die 11,2% onder het regionale gemiddelde ligt. In 2015 was dit nog 11,6%.

De lasten voor de bedrijven in Horst aan Maas is in 2017 harder gestegen dan in de regiogemeenten. In Horst aan de Maas was er in 2017 een stijging van 3,9% terwijl regionaal de lasten gemiddeld met 3,4% zijn gestegen. De stijging van 3,9% is veroorzaakt doordat de WOZ-waardeontwikkeling anders is geweest als waar in de tariefstelling 2017 rekening mee is gehouden.

Gelet op de uitgangspunten in de kadernota 2017 waarbij is bepaald dat de tarieven voor niet-woningen met 13,7% worden verhoogd , verwachten wij voor 2018 een toename van de lastendruk waarbij de afwijking ten opzichte van het regionale gemiddelde beduidend kleiner wordt.

Rioolaansluitrecht

Iedere gemeente is vrij in de manier waarop de kosten voor het realiseren van een aansluiting op de riolering worden verhaald. In onze gemeente worden de kosten verhaald via een rioolaansluitrecht.

Het rioolaansluitrecht is een eenmalige vergoeding van de eigenaar van een pand dat op de riolering wordt aangesloten.

Toeristenbelasting

Toeristenbelasting wordt geheven van degene die tegen een vergoeding gelegenheid geeft tot overnachten. De belasting wordt geheven voor alle overnachtingen van personen die niet in de gemeentelijke basisregistratie staan ingeschreven. Dit kunnen zowel toeristen als arbeidsmigranten zijn.

De toeristenbelasting is een algemeen dekkingsmiddel. Dat betekent dat de gemeente vrij is in de besteding van de inkomsten.

In de kadernota 2017 is bepaald dat de tarieven van de toeristenbelasting worden gecorrigeerd met de inflatiecorrectie (2018: +1,4%) waarbij het hoge tarief extra wordt verhoogd met € 0,09. Reden voor de extra stijging (van het hoge tarief met € 0,09) is dat toerisme en recreatie een belangrijke economische pijler is van Horst aan de Maas en de gemeente hierin wil blijven investeren in de toekomst. Door deze extra opbrengsten worden de minderopbrengsten van de OZB die worden veroorzaakt door de uitspraken van de Hoge Raad inzake de recreatieparken gecompenseerd.

Bovenstaande levert hierbij de volgende tarieven op:

Door afrondingen stijgt het lage tarief geen 1,4% maar 1,2% en het hoge tarief stijgt met de extra verhoging van € 0,09 met 8,5%.

Regionaal gezien is de toeristenbelasting in 2017 gemiddeld € 1,29 per overnachting. Het hoge tarief in Horst aan de Maas ligt in 2017 op het regionale gemiddelde en het lage tarief 25% onder het regionale gemiddelde. Gemiddeld gezien is het tarief toeristenbelasting in Horst aan de Maas 13% lager dan het regionale gemiddelde. Het hoge tarief komt met de extra verhoging naar verwachting ca. 6% hoger te liggen dan in de regiogemeenten.

Baatbelasting

Baatbelasting wordt geheven om de kosten voor door de gemeente aangelegde voorzieningen in de openbare ruimte te dekken. De particuliere eigendommen die gebaat zijn, worden in de heffing van de baatbelasting meegenomen. Er wordt in 2018 nog één baatbelasting geheven. Dat is de baatbelasting voor de riolering aan de Kreuzelweg. Deze loopt nog tot 2023. Bij het vaststellen van de verordening Baatbelasting Kreuzelweg heeft de gemeenteraad bepaald dat deze niet jaarlijks met een inflatiecorrectie geïndexeerd wordt.

Precariobelasting

Precariobelasting wordt geheven voor het hebben van voorwerpen onder, op of boven de voor de openbare dienst bestemde gemeentegrond.

Met toepassing van inflatiecorrectie van 1,4% geeft dit voor 2018 de volgende tarieven:

Door afronding stijgt het tarief voor overige terrassen geen 1,4% maar 1,5%

Marktgelden

Marktgelden worden geheven voor het innemen van een standplaats tijdens de weekmarkt. In Meerlo, Swolgen en Tienray zijn geen marktdagen en is de heffing van marktgelden niet aan de orde.

De promotiegelden die door de marktlieden in het centrum van Horst worden betaald, zijn vanaf 2011 in de heffing van de marktgelden meegenomen.

De promotiegelden worden doorbetaald aan de stichting Centrummanagement Horst aan de Maas. Die betaalt hiermee collectieve activiteiten t.b.v. het promoten van het centrum.

Met toepassing van inflatiecorrectie van 1,4% geeft dit voor 2018 de volgende tarieven:

Reclamebelasting

Reclamebelasting wordt geheven voor openbare aankondigingen (reclameobjecten) in het centrum van Horst, die zichtbaar zijn vanaf de openbare weg. Deze heffing is in 2008 ingevoerd op verzoek van de ondernemers van het centrum van Horst. De opbrengst van de reclamebelasting wordt, onder inhouding van € 5.000, doorbetaald aan de stichting Centrummanagement Horst aan de Maas. Die betaalt hiermee collectieve activiteiten voor het promoten van het centrum van Horst.

De hoogte van het tarief is sinds 2015 afhankelijk van de ligging en de WOZ-waarde van de vestiging en niet meer van de grootte van de reclameborden zoals dat in 2014 en voorgaande jaren gold.

Met toepassing van inflatiecorrectie van 1,4% geeft dit voor 2018 de volgende tarieven:

Lijkbezorgingsrechten

Lijkbezorgingsrechten zijn vergoedingen voor diverse diensten die de gemeente verricht in het kader van de lijkbezorging. De hoogte van de lijkbezorgingsrechten wordt in overleg met het kerkbestuur vastgesteld. Eventuele wijzigingen komen in december 2017 bij het vaststellen van de belastingtarieven 2018 aan de orde.

Leges

Met het heffen van leges dekt de gemeente de kosten die de gemeente maakt voor het leveren van bepaalde diensten. De tarieven zijn gebaseerd op maximale kostendekkendheid.

De te indexeren tarieven 2018 worden met eventuele andere wijzigingen in december 2017 aan de gemeenteraad voorgelegd.

Conform de kadernota 2017 zal een verkennend onderzoek gedaan worden naar de mogelijkheden in de mate van kostendekkendheid van de leges en tarieven van de leges in titel 2 en 3 van de tarieventabel. Hierbij wordt als uitgangspunt genomen het ophogen van deze tarieven naar 80% kostendekking.

De kostendekkendheid van de leges 2018 wordt hieronder per titel van de legesverordening inzichtelijk gemaakt:

Titel 3: Dienstverlening vallend onder de Europese dienstenrichtlijn. Onder de laatstgenoemde titel vallen o.a. aanvragen in het kader van de drank- en horecawet, brandbeveiligingsverordening en kinderopvang.

Kwijtschelding

Voor de gecombineerde aanslag gemeentelijke heffingen kan een verzoek tot kwijtschelding worden ingediend. Aan de hand van de financiële situatie (inkomen, uitgaven en vermogen) wordt beoordeeld of iemand voor kwijtschelding in aanmerking komt. Basis voor de beoordeling is de Invorderingswet 1990 en de Leidraad Invordering gemeentelijke belastingen van de gemeente Horst aan de Maas. Vanaf 2017 worden de kwijtscheldingsaanvragen ook maandelijks getoetst door het Inlichtingenbureau. Alleen in complexere gevallen, bij uitval of bij afwijkingen in inkomen of vermogen (o.a. eigen woning) worden de aanvragen door de medewerkers van de gemeente zelf beoordeeld. We verwachten dat in 2018 75% van het aantal aanvragen via het Inlichtingenbureau zal worden getoetst.

Het is mogelijk dat ook zelfstandige ondernemers met een eenmanszaak en met een inkomen rond het bestaansminimum voor kwijtschelding van hun privé-belastingen in aanmerking komen. Hun aanvraag wordt, buiten de toets op het ondernemingsvermogen, op dezelfde manier getoetst als particulieren.

Kwijtschelding is mogelijk voor de volgende heffingen:

Afvalstoffenheffing

1. Inleiding

In de paragraaf “weerstandsvermogen en risicobeheersing” wordt de berekening van de weerstandscapaciteit opgenomen en een opsomming gegeven van de belangrijkste risico’s.

Daarnaast vindt u hier een aantal verplicht voorgeschreven kengetallen conform BBV.

Stand van zaken

Voor de begroting 2018 zijn (alle) risico’s geactualiseerd. Gebaseerd op een vastgesteld zekerheidspercentage van 90% volgt hieruit een nieuw (benodigd) bedrag aan Algemene Reserve basis. Vervolgens wordt bepaald of het eerder vastgestelde bedrag nog afdoende is. Daarbij houden we rekening met een ratio tussen 1,0 en 1,4. Komt het nieuwe ratio buiten deze grens uit dan wordt dit aangepast en meegenomen in het raadsvoorstel behorend bij deze begroting. In deze paragraaf treft u de informatie hierover aan.

2. Risico-inventarisatie algemene risico’s

Voor de Begroting 2018 zijn de risico’s geactualiseerd. Daarbij is beoordeeld

of er nieuwe risico’s zijn bijgekomen.

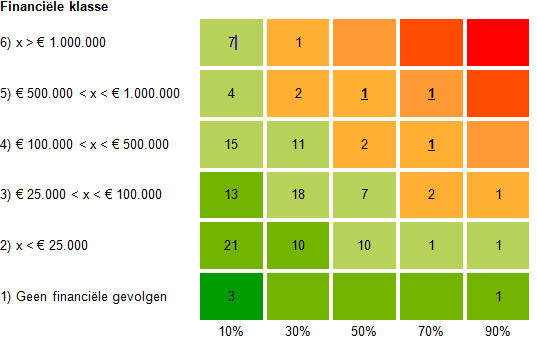

Uit de inventarisatie blijkt dat er 124 algemene risico’s zijn. De geïnventariseerde risico’s zijn aan de hand van kans en maximaal financieel gevolg verdeeld over onderstaande matrix.

Toelichting matrix

Op de horizontale as is de kans weergegeven dat het risico zich voordoet. Op de verticale as is de maximale financiële omvang (bedrag) van het risico weergegeven. De financiële klassen zijn ingedeeld zoals vastgesteld in de nota Risicomanagement en Weerstandsvermogen 2014. Een risico in het groene gebied, vormt geen direct gevaar voor de continuïteit van de organisatie. Een risico in het oranje gebied, vraagt extra aandacht. Een risico dat een risicoscore heeft in het donkerrode gebied (helemaal rechtsboven) vereist directe aandacht. Deze risico’s kennen immers een grote financiële omvang, de kans dat dit risico zich voordoet is als hoog (>90%) ingeschat en het financieel gevolg is > € 1.000.000.

Onderstaand zijn de belangrijkste risico’s (met de grootste kans en financiële klasse) toegelicht. Deze risico’s corresponderen met de risico’s die in de risicomatrix onderstreept en vetgedrukt zijn. De in de tabel genoemde kanspercentages en financiële klasse verwijzen naar bovenstaande matrix.

3. Risico’s grondexploitaties

Bij het aanbieden van de herzieningsrapportage nemen we de risico-actualisatie en bijbehorende berekening voor het weerstandsvermogen voor de grondexploitaties mee. De herzieningsrapportage is in de Raad van 18 oktober 2016 vastgesteld. In de nieuwe nota Grondbeleid (vastgesteld in de Raad van 20 september 2016) is de Algemene reserve grondexploitatie (ARGE) vastgesteld met een ondergrens van € 1,7 miljoen en de bovengrens op € 2,7 miljoen. Dit is gelijk gebleven aan de eerdere uitgangspunten.

. Benodigde weerstandscapaciteit voor algemene risico’s

Naast de hoogte van de ARGE is het noodzakelijk de benodigde weerstandscapaciteit te bepalen voor de algemene risico’s.

De totale omvang van de geïnventariseerde algemene risico’s is € 45.781.325. Dit betekent dat als alle risico’s zich in volle omvang tegelijk voordoen dit naar verwachting € 45.781.325 kost. Hierbij is geen rekening gehouden met de waarschijnlijkheid (kans) dat het risico zich voordoet.

De benodigde weerstandscapaciteit wordt bepaald met behulp van een risicosimulatie, de zogenaamde Monte Carlo simulatie (statistische simulatie). Uitgangspunt hierbij is dat de risico’s zich nooit allemaal tegelijk zullen voordoen en ook niet met een maximale omvang zullen optreden.

Daarnaast is in de Nota Risicomanagement en weerstandsvermogen (16 september 2014) het uitgangspunt vastgesteld dat we 90% zekerheid willen hebben dat het beschikbare weerstandsvermogen toereikend is om de risico’s af te dekken. Dit wordt het zekerheidspercentage genoemd.

Uitgaande van het vastgestelde zekerheidspercentage van 90% is er een weerstandscapaciteit nodig voor de algemene risico’s van minimaal € 6.308.282. Dit wil concreet zeggen dat met een zekerheid van 90% kan worden gesteld dat een weerstandsvermogen van € 6.308.282 toereikend is om de risico’s af te dekken.

5. Beschikbare weerstandscapaciteit

Om de risico’s op te kunnen vangen is het belangrijk dat de gemeente over een buffer beschikt die hiervoor voldoende is: de zogenaamde weerstandscapaciteit. Weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de gemeente beschikt om niet begrote kosten - die onverwacht en substantieel zijn - te dekken. Daarvoor komen de volgende onderdelen in aanmerking:

Stille reserves: de gebouwen en gronden die de gemeente in bezit heeft vertegenwoordigen een zekere waarde. Wanneer de marktwaarde hoger is dan de boekwaarde is er sprake van stille reserves. Daarbij houden we rekening mee dat niet ieder eigendom (op korte termijn) kan worden verkocht. De omvang van de stille reserves is bij de Programmabegroting 2013 nog in beeld gebracht en bedroeg toen circa € 57 miljoen (exclusief pachtgronden).

6. Benodigde weerstandscapaciteit versus beschikbare weerstandscapaciteit

Om te bepalen in hoeverre het weerstandsvermogen toereikend is, wordt de ratio weerstandsvermogen berekend. De berekeningswijze hiervan is als volgt:

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit / Benodigde weerstandscapaciteit

Bij de Begroting 2017 is de benodigde weerstandscapaciteit in de Algemene reserve basis gehandhaafd op € 6.633.666.

De ratio is nu € 6.633.666/ € 6.308.282 = 1,05. Dit zit tussen de onder- en bovengrens van de gestelde norm van 1,0 – 1,4.

Uitgaande van een ratio van minimaal 1,0 is de Algemene Reserve basis voldoende groot. Die hoeft niet aangepast te worden. In deze tabel zijn de verschillende weerstandsnormen toegelicht.

7. Kengetallen

Op grond van de BBV zijn we verplicht onderstaande kengetallen in deze paragraaf op te nemen en te interpreteren.

Betekenis van deze kengetallen:

Ratio 6. Belastingcapaciteit: hoe lager dit percentage hoe beter. Dit percentage bepaalt de ruimte om de belastingen te verhogen. Dit percentage geeft weer hoe de lastendruk van Horst aan de Maas zich ontwikkeld ten opzichte van het landelijk gemiddelde.

Kanttekening bij de getallen in de tabel en de vergelijking tussen 2016 en 2017 en volgende jaren is dat de voorschriften in de BBV zijn gewijzigd, waardoor er fluctuaties ontstaan.

Constateringen samengevat:

Ratio belastingcapaciteit: Bij de begroting 2018 zitten we met onze lastendruk op het landelijk gemiddelde, daarna zitten we iets onder het landelijke gemiddelde. Dit is een positieve ontwikkeling. Er is dan ruimte om in een volgend begrotingsjaar financiële tegenvallers op te vangen of ruimte te krijgen voor nieuw beleid.

Conclusie

Wij zien dat de beide schuldquota vanaf 2020 verbeteren. De ratio van de grondexploitatie laat een duidelijk verbetering zien. Daarnaast worden de structurele lasten volledig gedekt door structurele baten. Ook bij de belastingcapaciteit is een verbetering te zien. Kortom het gevoerde beleid heeft over het geheel genomen een positief effect.

Algemeen

Wegen

Riolering

Groen

Gebouwen

Overige

De paragraaf kapitaalgoederen geeft de raad inzicht in de vastgestelde beleidskaders voor het beheer en onderhoud van infrastructuur en voorzieningen in de openbare ruimte. Het gaat hierbij om wegen, riolering , groen en gemeentelijke gebouwen. De kapitaalgoederen leveren een bijdrage aan de realisatie van gemeentelijke doelen op het gebied van wegen, milieu en duurzaamheid, openbaar groen, onderwijs en dienstverlening.

De raad heeft bij het vaststellen van de onderhoud en beheerprogramma’s de keuze uit kwaliteitsniveaus. Daarmee heeft zij een afwegingskader voor de inzet van financiële middelen, zover deze passend zijn binnen de financiële positie van de gemeente.

In deze paragraaf worden ook de doelstellingen en maatregelen voor de (gemeentelijk)gebouwen weergegeven. De doelstellingen en maatregelen van wegen, riolering en openbaar groen zijn in de betreffende programma's opgenomen. De volgende beheerprogramma's liggen ten grondslag aan de kapitaalgoederen in deze paragraaf:

· Wegbeheerplan 2016 -2019 (niveau basis)

· Beheerplan bermen en sloten buitengebied 2010 - 2018 (niveau sober)

· Meerjaren onderhouds planning Civiele kunstwerken 2009 -2019 (niveau veilig en heel)

· Beleidsplan openbare verlichting 2017-2025 (niveau basis)

· VGRP 2017 -2021

· Beheerplan Openbaar Groen 2015 (Hoofdgroenstructuren en groene parels A, niveau goed; woonwijken B, niveau basis en industrieterreinen, niveau sober.

· Beheerplan Openbare Speelruimte 2016-2020, niveau basis

Voor het inhoudelijke beleid word verwezen naar de beheersplannen. In de digitale begroting treft u een link aan naar de betreffende beheersplannen.

1. Wegen |

In 2016 is gestart met de uitvoering van het nieuwe beheerplan wegen en de inhaalslag om geleidelijk van niveau “sober” naar “basis” te gaan. De actuele onderhoudstoestand van de wegen is als gevolg van de inhaalslag te omschrijven tussen sober en basis in. In 2018 zal aan de hand van een actuele jaarlijkse inspectie via het noodzakelijke onderhoud verder gewerkt worden aan het op basis niveau krijgen van de wegen. Ook zal verder gewerkt worden aan het aanleggen van grasbetonstenen langs bepaalde wegen in het buitengebied.

De voorziening blijft meerjarig gelijk. De onttrekking aan de voorziening is gelijk aan de dotatie. De komende jaren zijn alle gedoteerde middelen nodig voor het onderhouden van de wegen.

2. Riolering |

De riolering (vrijverval en drukriolering) inclusief de bijbehorende voorzieningen worden geïnspecteerd volgens de in het VGRP vastgestelde frequenties. Aan de hand van actuele inspecties wordt het benodigde onderhoud van 2018 vastgesteld en uitgevoerd om het functioneren van de riolering te waarborgen.

3. Groen |

Het openbaar groen wordt onderhouden conform de vastgestelde onderhoudsniveaus:

- Hoofdgroenstructuren en groene parels A: niveau goed;

- Woonwijken B: niveau basis en

- Industrieterreinen: niveau sober.

Samen met de commissie ruimte zal een onderzoeksopdracht worden geformuleerd om het kwaliteitsniveau van het groen te verhogen. Dit past binnen de doelstellingen zoals die vastgelegd zijn in de groene agenda van Horst aan de Maas. Voor het vervangen van de monumentale laanstructuren in Griendtsveen is een plan van aanpak vastgesteld. In 2018 zullen er laansegmenten worden aangepakt. Daarnaast zijn enkele sportvelden aan vervanging toe. Een voorstel hiervoor wordt separaat aan de Raad aangeboden.

4. Gebouwen |

Het vastgoed van de gemeente moet voldoen aan de kwaliteitskaders die door de Raad zijn gesteld op basis van de vastgoedstrategieën strategisch, flexibel en afstoot op, de hieraan gerelateerde onderhoudsvisies, plus, basis en minimum. In december 2017 komen we met een herziening van het meerjarenonderhoudsplan (MOP) en een meerjareninvesteringsplan (MIP) gebaseerd op de schouw en gerelateerd aan de perspectievennota.

Inleiding In het BBV 2004 (Besluit Begroting en Verantwoording provincies en gemeenten) is de paragraaf 'financiering' voorgeschreven voor zowel de begroting als de jaarrekening. In deze paragraaf worden de plannen, feiten en visie over financiering uiteengezet. De Wet Financiering Decentrale Overheden (wet FIDO) schept een kader voor de treasuryfunctie, levert een bijdrage aan de kredietwaardigheid van de openbare lichamen en bevordert de transparantie van de treasuryfunctie. Deze wet introduceert twee instrumenten op het gebied van de treasuryfunctie:

de financieringsparagraaf.

Het treasurystatuut heeft als doel de bestaande verantwoordelijkheden en bevoegdheden te formaliseren en expliciet vast te stellen. De gemeenteraad kan dan beter invulling geven aan zijn verordenende en controlerende bevoegdheid. Het tweede instrument, de financieringsparagraaf, heeft als doel inzicht te geven in:

de concrete plannen op het gebied van risicobeheer, financieringspositie en leningen- en uitzettingenportefeuille.

De raad heeft op 2 december 2014 het 'Treasurystatuut 2015-2018' vastgesteld ter vervanging van het treasurystatuut uit 2011. In het statuut is het volgende geregeld:

de interne en externe controle.

De functiebenamingen die opgenomen waren in het Treasurystatuut zijn in 2017 aangepast naar de functiebenamingen die momenteel binnen de organisatie van toepassing zijn.

Wet Houdbare overheidsfinanciën / EMU saldo

Om hun financieringstekort te beheersen en terug te brengen, hebben de landen van de Eurozone (Europese Commissie) in het Verdrag van Maastricht een norm afgesproken. Het nationale financieringstekort mag niet meer bedragen dan 3% van het Bruto Binnenlands Product (BBP), waarbij de overheidsschuld niet hoger dan 60% van het BBP mag zijn.

Per 1 januari 2014 is de Wet Houdbare overheidsfinanciën ingevoerd. Daarin worden Europese afspraken over de beheersing van de schuldenlast en het begrotingstekort vertaald naar nationale wetgeving om te waarborgen dat het begrotingstekort binnen de perken blijft. Het aandeel van de landelijke decentrale overheden in de berekening van het begrotingstekort van 3% bedraagt 0,5%. Alle gemeenten samen nemen daarvan circa 0,32% voor hun rekening.

In de wet staat dat gemeenten een gelijkwaardige bijdrage moeten leveren aan het terugdringen van het EMU-tekort. Het onderhandelingsakkoord tussen het Rijk en de decentrale overheden heeft de aanvankelijke scherpe kantjes van de regels afgehaald door een tekort van 0,5% BBP toe te staan voor de eerste jaren. Bovendien werden er geen sancties opgelegd als er toch sprake was van overschrijdingen.

Daarnaast gelden de regels voor het maximale begrotingstekort niet voor elke gemeente apart, maar voor alle gemeenten samen. Dat betekent dat een gemeente of provincie die in een jaar fors investeert dat gewoon kan doen als alle gemeenten samen maar binnen de norm blijven. De vier grote gemeenten samen hebben een aandeel van 85% op de grootte van het tekort. Het aandeel van onze gemeente is uitermate gering.

De EMU-ruimte bedraagt in 2017 0,3% van het Bruto Binnenlands Product (BBP). Dat is minder dan in de voorgaande jaren. Toen was de ruimte nog 0,5% BBP respectievelijk 0,4% in 2016. Over de hoogte van de ruimte in 2018 en verder is nog geen besluit genomen.

Financieringspositie

Voor een duidelijk beeld op de mogelijke risico's bij de financiering geven we aan welke omvang de financiering binnen onze gemeente heeft. In onderstaande tabel staat de positie ultimo 2016. Daarbij wordt de verhouding weergegeven tussen het Eigen en Vreemd vermogen.

Het tekort aan financieringsmiddelen wordt met externe financieringsmiddelen gefinancierd. Het keuzemoment voor het aantrekken van een vaste geldlening wordt naast het benodigde inzicht in de geldstromen bepaald door

de toetsingscriteria van de provincie m.b.t. de kasgeldlimiet en de renterisiconorm (wet FIDO).

Het is niet toegestaan alles met 'kort geld' - een kasgeldlening - te financieren. Er zijn criteria opgesteld voor de lokale overheden om te voorkomen dat in de toekomst bij herfinanciering met financiële tegenvallers wordt geconfronteerd. De kasgeldlening is een instrument waar door de lokale overheden veel gebruik van wordt gemaakt omdat er in de markt momenteel een negatieve rente op wordt gegeven door de verstrekkers van de lening.

Risicobeheer: kasgeldlimiet en rente-risiconorm

De gemeente verstrekt enkel leningen of garanties aan derden uit hoofde van haar publieke taak. Hiervoor is een besluit van de raad noodzakelijk. Om de budgettaire risico's te beperken, zijn twee normen op grond van de Wet Financiering Decentrale Overheden van belang: het kasgeldlimiet en de rente-risiconorm.

Kasgeldlimiet

Deze limiet heeft betrekking op leningen met een looptijd tot maximaal 1 jaar (max. 8,5% van het bedrag van de begroting). Het gaat hierbij om renterisico’s van de vlottende schuld. Toegestane instrumenten bij het aantrekken van kortlopende middelen zijn daggeld, kasgeldleningen en de kredietlimiet op rekening-courant. Met het in werking treden van het schatkistbankieren dienen overtollige gelden boven de normgrens van schatkistbankieren in de schatkist gestort te worden. Bij het aantrekken van financieringen voor langer dan een jaar zijn uitsluitend geldleningen toegestaan.

De vlotte schuld wordt afgezet tegen de norm van de kasgeldlimiet. De kwartaalrapportages zijn belangrijk voor het signaleren van mogelijke overschrijdingen. Als dit structureel is en er sprake is van een overschrijding van drie opeenvolgende kwartalen, moet de gemeente met de provincie in overleg over een beëindiging van de overschrijding. De gemeente wordt dan verplicht een vaste geldlening af te sluiten (consolideren).

Uit onderstaand overzicht blijkt dat de kasgeldlimiet in de meest recente kwartalen geen overschrijding laat zien. De hoogte van de vlottende schuld is sterk afhankelijk van de mate en het tempo van uitvoering van geraamde investeringen en grondverkopen.

Renterisiconorm

De renterisiconorm heeft betrekking op financieringen met een rentetypische looptijd van langer dan 1 jaar. De gemeente loopt renterisico over

nieuw aan te trekken langlopende leningen.

Aansluitend op de geactualiseerde Wet Fido is per 1 januari 2010 de nieuwe Uitvoeringsregeling financiering decentrale overheden in werking getreden. Vanaf dat moment wordt de risiconorm berekend op basis van een percentage (20%) van het begrotingstotaal. Doel is het renterisico bij herfinanciering te beheersen. Jaarlijks mogen de verplichte aflossingen en de renteherziening niet meer bedragen dan 20% van het begrotingstotaal.

Onderstaand schema laat zien dat we ruim onder de renterisiconorm zijn gebleven. De provincie toetst de kasgeldlimiet en renterisiconorm uit hoofde van haar financiële toezicht.

Nieuwe BBV richtlijnen Rente 2016

Om ervoor te zorgen dat in de begroting en verantwoording de totale rentelasten en de daaraan gekoppelde financieringsbehoefte inzichtelijk zijn, wordt in de BBV voorgeschreven dat de paragraaf financiering voortaan ook in ieder geval inzicht geeft in de rentelasten, het renteresultaat, de financieringsbehoefte en de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend.

De commissie BBV adviseert een renteschema hiervoor op te nemen in de paragraaf financiering.

Onderstaande schema voldoet aan het genoemde advies.

De omslagrente wordt berekend door de aan de taakvelden toe te rekenen rente te delen door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd. De omslagrente wordt vervolgens op consistente en eenduidige wijze worden toegerekend aan de individuele activa waarbij differentiatie per investering of taakveld niet is toegestaan. Het bij de begroting (voor)gecalculeerde omslagpercentage mag binnen een marge van 0,50% worden afgerond.

Indien de werkelijke rentelasten die, over een jaar, aan taakvelden hadden moeten worden doorbelast meer dan 25% afwijken van de rentelasten die op basis van de voorgecalculeerde renteomslag aan de taakvelden is toegerekend, dan is een correctie verplicht.

Dit is gerelateerd aan de fluctuaties van de rentetarieven op de geldmarkt.

Om te kunnen sturen, beheersen, verantwoorden en toezicht te houden op de financieringsfunctie is de volgende doelstelling opgesteld met bijbehorende maatregelen:

Informatievoorzieningen

Komend jaar staan vier zaken in de bedrijfsvoering centraal.

Ten eerste ronden wij af waar we - zoals vermeld in de inleiding van de paragraaf Bedrijfsvoering van de begroting 2017 - mee gestart zijn in relatie tot het traject ‘Van Vakmanschap naar Meesterschap’ met als speerpunten het cultuurtraject en de herijking van planning en control. We richten ons op het leveren van aantoonbare toegevoegde waarde. Zo werken wij aan het opleveren van een verbeterde en verbrede servicedesk. De manier van werken is aangepast en de basis is op orde om van daaruit door te ontwikkelen.

Ten tweede zal de bedrijfsvoering over de gehele breedte worden opgebouwd vanuit de vergaande samenwerking met de gemeenten Venray en Venlo. We werken samen toe naar eenhoofdige aansturing van bedrijfsvoeringsonderdelen via de drie gemeenten samen. Na een periode van 3 tot 5 jaar worden, na een evaluatie, de betreffende bedrijfsonderdelen ook formeel samengevoegd. Momenteel worden daarvoor kwartiermakers aangewezen die een opdracht krijgen van de drie gemeentesecretarissen samen. Onze gemeente sluit daarmee aan bij een lopende samenwerking van de gemeenten Venray en Venlo waarin de thema’s Gegevenshuis, shared services, human resources, klantcontactcentrum en informatietechnologie zijn benoemd. Ook treden wij nadrukkelijker samen op in regionaal verband op de thema’s Regionale Uitvoeringsdienst (RUD) en binnen de MGR Sociaal Domein. Bij het thema HR werken wij verder op basis van de bestaande samenwerking, met meer focus op het gezamenlijk organiseren van beheeractiviteiten. Bij het thema informatietechnologie (ICT) zijn de gemeenten Venray en Horst aan de Maas samen, als één, in gesprek met het bestaande samenwerkingsverband ICT NML om mogelijk toe te treden in 2018. De volgende uitgangspunten worden gehanteerd:

·samenwerkingsvorm volgt op inhoud

·indien mogelijk aansluiten bij bestaande samenwerkingen

·indien mogelijk aansluiten bij lopende processen/verkenningen

·samenwerking op basis van netwerken voor beleidsthema’s

·centrale sturing voor bedrijfsvoeringsonderdelen gericht op uitvoering

·anticiperen op onderwerpen waar energie op zit

·gezamenlijk als één naar buiten voor RUD en MGR

·vooruitdenken gericht op kansen

·nieuwe deelnemers kunnen aansluiten op de vastgestelde lijn.

Ten derde richten wij ons op het realiseren van thema’s als

·vastgoedmanagement

·flexibel werken in combinatie met het realiseren van medegebruik van de faciliteiten van het gemeentehuis

·beveiligings- en privacyregelgeving (BIG-maatregelen)

·vervolg zaakgericht werken in relatie tot bijvoorbeeld mijnoverheid.nl

·aansluiting bij e-depot en

·het ondersteunen van komende wet- en regelgeving, zoals de Omgevingswet.

Tenslotte richten wij ons komend jaar op het faciliteren van het nieuwe bestuur van de gemeente inclusief alle bijbehorende werkzaamheden.

1. Inleiding

In deze paragraaf geven we inzicht in de verbonden partijen.

Een verbonden partij is een privaat- of publiekrechtelijke rechtspersoon waarin de gemeente een bestuurlijk én een financieel belang heeft (artikel 1 BBV). Er is sprake van een bestuurlijk belang als er zeggenschap is op basis van stemrecht of vertegenwoordiging in het bestuur van de organisatie. Er is sprake van een financieel belang wanneer een beschikbaar gesteld bedrag niet verhaalbaar is bij faillissement of wanneer er financiële aansprakelijkheid bestaat als de verbonden partij haar verplichtingen niet nakomt.

Verbonden partijen voeren publieke taken uit die een relatie hebben met het bereiken van de doelstellingen van het programmaplan en de daaraan gekoppelde beleidsvoornemens.

2. Verbonden partijen

Er is op dit moment sprake van de volgende verbonden partijen:

Gemeenschappelijke regelingen:

1. Veiligheidsregio Limburg-Noord

2. Euregio Rijn-Maas-Noord

3. Gemeenschappelijke Regeling Werkvoorzieningschap Noord-Limburg West (NLW)

4. Districtelijke Bundeling Handhavingscapaciteit

5. Samenwerkingsovereenkomst Gebiedsontwikkeling Ooijen-Wanssum

6. Gemeenschappelijke Regeling Maasveren Limburg Noord

7. Modulaire Gemeenschappelijke Regeling

8. RUD Limburg

9. Omnibuzz

Coöperaties/vennootschappen:

10. Ontwikkelbedrijf Greenport Venlo

Stichtingen/verenigingen:

-

Overig:

11. Regio Venlo (vrijwillig samenwerkingsverband)

12. Banenplein Limburg

13. Aandelen:

1 a t/mf. Diverse deelnemingen als gevolg verkoop aandelen Essent

2. Waterleidingmaatschappij Limburg

3. Bank voor Nederlandse Gemeenten

4. Bodemzorg Limburg

5. Industriebank LIOF

Voor elk van deze partijen zijn de gegevens hieronder opgenomen in een uniform format. Van elke verbonden partij is de meest actuele financiële informatie vermeld. Bij voorkeur die van 2018.

Nummer: |

1 |

|

Naam van de verbonden partij: |

Veiligheidsregio Limburg Noord |

|

Vestigingsplaats: |

|

|

|

Doel (openbaar belang) |

Behartiging van de belangen van de 15 gemeenten binnen het gebied van de Veiligheidsregio Limburg-Noord (VRLN), handelend vanuit de taken en verantwoordelijkheden zoals opgenomen in de Wet Veiligheidsregio's en de Wet Publieke gezondheid. |

|

|

Relatie met programma |

Programma 1, Bestuur en Dienstverlening (paragraaf 1.3 Brandweer en Rampenbestrijding) en programma 3, Sociaal Domein (paragraaf 3.3 Preventie) |

|

|

Bestuurlijk en financieel belang |

Een groot deel van de gemeentelijke verantwoordelijkheden op het terrein van Veiligheid en Publieke Gezondheid zijn conform de geldende wetgeving belegd bij de VRLN. Hiervoor betaalt Horst aan de Maas een gemeentelijke bijdrage. De bijdrage voor 2017 (voor zowel veiligheid als gezondheid) is € 3.871.318. Dit betreft het ingroeibedrag na de harmonisatie van de begroting in 2016. |

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

In 2017 is de 25% van de hogere gemeentelijke bijdrage verwerkt in de begroting, dit na de harmonisatie van de begroting van de VRLN van 2016. In 2020 zal het volledige bedrag zijn verwerkt in onze begroting. De Veiligheidsregio heeft een traject ingezet van verbetering en transparantie in zijn bedrijfsvoering. Belangrijk onderdeel hiervan was de harmonisatie van de begrotingen en de daaruit volgende gemeentelijke bijdrage. De ontwikkelingen worden vanuit een proactieve en positief kritische houding door het college gevolgd en draagt zorg dat de raad voldoende ruimte en gelegenheid krijgt om deze ontwikkelingen te volgen. Samen met VRLN en andere ketenpartners wordt onderzocht of er een mogelijkheid is tot het komen van nieuwbouw van een multifunctionele brandweerkazerne met oefenterrein binnen Horst aan de Maas. |

|

|

|

01-01-2018 (begroot) |

31-12-2018 (begroot) |

|

Eigen vermogen |

€ 1.675.000 |

€ 1.553.000 |

|

Vreemd vermogen |

€ 39.855.000 |

€ 39.858.000 |

|

Resultaat boekjaar |

€ 65.000 Voordelig (2016) |

|

Nummer: |

2 |

|

Naam van de verbonden partij: |

Euregio Rijn-Maas-Noord |

|

Vestigingsplaats: |

Mönchengladbach en Venlo |

|

|

Doel (openbaar belang) |

De vertegenwoordigers van overheden en Kamers van Koophandel bereiken in de Euregio overeenstemming over gezamenlijke Duits-Nederlandse projecten en stimuleren vervolgens de voortvarende uitvoering ervan. De Euregio adviseert over het belang van projecten in relatie tot de beschikbare subsidiegelden. Bij onderwerpen die het werkgebied overstijgen, vertegenwoordigt de Euregio Rijn-Maas-Noord haar leden naar andere Euregio’s en naar overheden en instellingen op landelijk en Europees niveau. |

|

|

Relatie met programma |

Programma 1, Bestuur en Bestuurlijke samenwerking |

|

|

Bestuurlijk en financieel belang |

De Euregio zet zich in voor · het bevorderen van de grensoverschrijdende samenwerking op de programmaonderdelen · het bevorderen van de ontwikkeling van de regio op het gebied van technologie, economie, innovatie en duurzaamheid · het grensoverschrijdend bevorderen van de integratie van inwoners. · het behalen van subsidie voor projecten. Het budget is opgebouwd uit verschillende inkomsten. Het grootste deel bestaat uit kostenvergoedingen en subsidie van de Europese Unie, de deelstaat NRW en de provincie Limburg. Verder financieren de Duitse en Nederlandse leden een deel van het budget met hun bijdrage een. De jaarlijkse contributie/bijdrage is € 6.880 (€ 3.440 per stem).

|

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

Naast de periodieke Algemene ledenvergaderingen bestaat de Eurgio Rijn-Maas-Noord uit verschillende commissies: · commissie Government-to-Government, · commissie Business-to-Business, · commissie People-to-People en · commissie INTERREG. INTERREG stimuleert innovatieve en duurzame projecten die zich richten op het sterker maken van Europa. Denk aan meer innovatiekracht, een beter milieu en het verkleinen van de economische verschillen tussen regio’s en lidstaten onderling. De INTERREG periode V (2014-2020) biedt vooral kansen op regionaal en bovenregionaal niveau o.a. vanwege het gevraagde schaalniveau van projecten en initiatieven. De taak en opdracht van onze subsidiecoördinator is erop gericht aansluiting te vinden met de regio Venlo en kansen en mogelijkheden voor Horst aan de Maas te benutten. Ook wordt waar mogelijk de verbinding gemaakt met de bestuursopdracht over een nieuw afsprakenkader voor Internationale Zaken. Op basis van dit afsprakenkader wordt de regio Noord en Midden-Limburg ondersteund en geadviseerd over onze internationale positionering en het verkleinen van grensbarrières. De ambtelijke ondersteuning hiervoor wordt ingevuld door gemeente Venlo.

|

|

|

|

01-01-2018 (begroot) |

31-12-2018 (begroot) |

|

Eigen vermogen |

N.v.t. |

N.v.t. |

|

Vreemd vermogen |

N.v.t. |

N.v.t. |

|

Resultaat boekjaar |

N.v.t. |

|

Nummer: |

3 |

|

Naam van de verbonden partij: |

Gemeenschappelijke Regeling Werkvoorzieningschap Noord-Limburg West (NLW) |

|

Vestigingsplaats: |

Venray |

|

|

Doel (openbaar belang) |

Het uitvoeren van de (voormalige) Wet sociale werkvoorziening voor de gemeenten Peel en Maas, Horst aan de Maas en Venray. Sinds 1 januari 2015 is de NLW een van de professionele partners bij het uitvoeren van de Participatiewet. |

|

|

Relatie met programma |

Programma 3, Sociaal Domein |

|

|

Bestuurlijk en financieel belang |

De gemeente heeft als bestuurder van het werkvoorzieningschap zeggenschap over de inhoudelijke dienstverlening van de NLW-Groep NV en als aandeelhouder zeggenschap over de bedrijfseconomische aspecten van de NLW-groep NV. |

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

De eerder vastgestelde en ingezette ontwikkeling(transitie) voor NLW is nog steeds actueel. De financiering van de WSW verloopt op dit moment via twee geldstromen. Enerzijds de van het rijk te ontvangen WSW subsidie, (onderdeel van de participatiewet) anderzijds via een additionele gemeentelijke bijdrage. In principe moet de rijksbijdrage voldoende zijn om een SW plek te exploiteren. In de participatiewet is opgenomen dat er jaarlijks een korting zal plaatsvinden op deze rijkssubsidie terwijl de loonkosten van de SW medewerkers niet dalen. Het gevolg is dat er tekorten ontstaan die door een gezonde exploitatie van het NLW bedrijf moeten worden gecompenseerd. Vanaf 2013 hebben de gemeenten Venray, Horst aan de Maas en Peel en Maas een strikter toezicht uitgeoefend op de exploitatie van NLW en de voortgang van de herstructurering. Door een Raad van advies (bestaande uit medewerkers van de betreffende gemeenten) wordt regelmatig overleg gevoerd met de directie en MT van NLW over de financiële stand van zaken en andere belangrijke organisatorische aspecten. Door deze werkwijze hebben de gemeenten eerder inzicht in het financiële reilen en zeilen bij NLW, kan het bestuur desgewenst sneller ingrijpen en kunnen de gemeentelijke begrotingen eerder worden aangepast aan de werkelijke realisatie bij NLW. In de meest actuele prognoses van NLW (op basis van de Participatiewet) wordt uitgegaan van een scenario waarbij er een structureel exploitatietekort zal ontstaan bij de NLW-organisatie. Dat wordt betaald door de deelnemende gemeenten aan de gemeenschappelijke regeling. De bijdrage en prognoses zijn verwerkt in de begroting van Horst aan de Maas.

|

|

|

|

01-01-2018 (begroot) |

31-12-2018 (begroot) |

|

Eigen vermogen |

€ 125.000 |

€ 125.000 |

|

Vreemd vermogen |

€ 7.180.000 |

€ 7.123.000 |

|

Resultaat boekjaar |

€ 0 |

|

Nummer: |

4 |

|

Naam van de verbonden partij: |

Districtelijke Bundeling Handhavingscapaciteit |

|

Vestigingsplaats: |

Venray |

|

|

Doel (openbaar belang) |

Uitvoering geven aan 1. omgevingsvergunningen milieu en 2. aan toezicht en handhaving van milieu. De algemene doelen van de GR zijn: versterken gezamenlijke daadkracht, bevordering integraal werken, ontwikkeling specifieke deskundigheden, vermindering van kwetsbaarheid, bevordering efficiënter werken en doelmatigheid handhaving. Dit doen we door versterking van de onafhankelijke functie van een team Handhaving. |

|

|

Relatie met programma |

Programma 4, Ruimte, Wonen en Mobiliteit. |

|

|

Bestuurlijk en financieel belang |

Het college van de gemeente Horst aan de Maas heeft de gemeente Venray mandaat verleend voor de uitoefening van de toezichts- en handhavingsfunctie. Hierbij is wel vastgelegd dat het college van Horst aan de Maas eindverantwoordelijk blijft. In de jaarbegroting 2018 is een bijdrage opgenomen van minimaal € 750.000. Tijdens de halfjaaranalyse wordt bezien of een financiële bijstelling noodzakelijk is, gelet op in de uitvoering van het VTH beleid niet voorziene ontwikkelingen of buiten de GR liggende oorzaken. |

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

De gemeenschappelijke regeling (GR) 'Districtelijke bundeling handhavingscapaciteit' is ingegaan per 1 april 2005 en houdt in dat de gemeente Venray als opdrachtnemer voor de gemeente Horst aan de Maas (opdrachtgever) zorgt voor de uitvoering van de toezicht- en handhavingstaken (TH) voor verschillende beleidsthema’s. Dat gebeurt op basis van een jaarlijks op te stellen uitvoeringsprogramma (kort: UP). De UP wordt verricht op basis van een jaarlijks af te sluiten dienstverleningsovereenkomst (DVO) afgesloten met de gemeente Venray over het niveau van de taakuitoefening. De toezicht- en handhavingstaken worden uitgevoerd op grond van een bestuurlijke prioritering. In het jaarlijks handhavingsuitvoeringsprogramma komen de taken, projecten, doelstellingen en de ingezette capaciteit gedetailleerder aan de orde. De bestuurlijke prioritering brengt een zogenaamd 'restrisico' met zich mee; bepaalde toezicht- en handhavingstaken worden niet of in mindere mate uitgevoerd. Nieuw VTH beleid 2017-2020 Op 11 april 2017 heeft het college van Horst aan de Maas het nieuwe beleidsplan VTH 2017-2020 vastgesteld. Dit beleidsplan is de opvolger van het "Integraal Handhavingsbeleid 2012-2015". Tijdsverloop en nieuwe wet- en regelgeving zijn aanleiding voor deze actualisatie. Het Integraal Handhavingsbeleid 2012-2015 is geëvalueerd en de resultaten daarvan zijn betrokken bij het opstellen van het beleidsplan. Daarnaast is gebruik gemaakt van het format dat door de RUD Limburg Noord is ontwikkeld. De Raad is op 7 juni 2017 geïnformeerd over het door het college vastgestelde Beleidsplan VTH 2017-2020.

Herijking huidige handhavingssamenwerking: De gemeenschappelijke regeling bepaalt dat beide gemeenten samen garant staan voor de continuïteit en omvang van de samenwerking. Dat wil concreet zeggen dat jaarlijks een dienstenpakket wordt afgenomen dat is afgestemd op de daadwerkelijke beschikbare capaciteit van mensen en middelen. RUD Limburg Noord In de loop van 2017 zijn de gesprekken weer opgepakt mede door de recente ontwikkelingen van de RUD Limburg Noord. Deze bestaat sinds 1 januari 2013. Het is de bedoeling dat de GR met Venray op termijn wordt opgeheven en wordt opgenomen in deze netwerk RUD. Daarnaast is er in 2017 en 2018 sprake van de eerste verkenning van de vorming van een gemeenschappelijke regeling Venlo, Venray en Horst aan de Maas (GR VVH). Deze GR richt zich ook mede op krachtenbundeling van onder meer toezichthoudende en handhavende expertise en uitvoering. |

|

|

|

01-01-2018 (begroot) |

31-12-2018 (begroot) |

|

Eigen vermogen |

€ 791.700 |

€ 842.328 |

|

Vreemd vermogen |

€ 0 |

€ 0 |

|

Resultaat boekjaar |

€ 121.295 |

|

Nummer: |

5 |

|

Naam van de verbonden partij: |

Samenwerkingsovereenkomst Gebiedsontwikkeling Ooijen-Wanssum |

|

Vestigingsplaats: |

Meerlo |

|

|

Doel (openbaar belang) |

· Realisatie van een duurzame waterstanddaling in de Maas. Het reactiveren van de Oude Maasarm en de aanleg van de hoogwatergeulen Ooijen en Wanssum leiden tot significant lagere waterstanden op de Maas tijdens hoog water. Hierdoor worden stroomopwaarts gelegen dorpen en steden (waaronder Broekhuizen) beter beschermd. · Het ontwikkelen van natuur en landschap. · Het vergroten van de leefbaarheid in Wanssum. Door de reactivering van de Oude Maasarm en de aanleg van twee hoogwatergeulen wordt ruimte gemaakt voor nieuwe economische ontwikkelingen. |

|

|

Relatie met programma |

Programma 2, Regionale samenwerking en economie en programma 4, Ruimte, wonen en mobiliteit. |

|

|

Bestuurlijk en financieel belang |

De provincie en de regio hebben € 75 miljoen beschikbaar gesteld voor de gebiedsontwikkeling. Het Rijk draagt € 125 miljoen bij om tot een sluitende begroting te komen. Daarnaast heeft het Rijk € 10 miljoen gereserveerd uit het sluitstuk kaden budget, bestemd voor de aanleg van primaire waterkeringen in het gebied. |

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

In 2011 is tussen partijen een bestuursovereenkomst gesloten. Daarmee werd via de procedure van het Meerjarenprogramma Infrastructuur, Ruimte en Transport (MIRT) de investering geborgd. In november 2012 is dit gevolgd door de bestuursovereenkomst planuitwerking Ooijen-Wanssum. Op basis daarvan heeft de staatssecretaris de voorkeursbeslissing genomen. Meer informatie vindt u in de projectenrapportage onder Gebiedsontwikkeling Oude Maasarm. |

|

|

|

01-01-2018 (begroot) |

31-12-2018 (begroot) |

|

Eigen vermogen |

N.v.t. |

N.v.t. |

|

Vreemd vermogen |

N.v.t. |

N.v.t. |

|

Resultaat boekjaar |

N.v.t. |

|

Nummer: |

6 |

|

Naam van de verbonden partij: |

Gemeenschappelijke Regeling Maasveren Limburg Noord |

|

Vestigingsplaats: |

Horst aan de Maas |

|

|

Doel (openbaar belang) |

Het in stand houden van een vijftal veerverbindingen over de Maas. |

|

|

Relatie met programma |

Programma 4, Ruimte, wonen en mobiliteit |

|

|

Bestuurlijk en financieel belang |

Vanuit de rol van Horst aan de Maas als centrumgemeente is de wethouder voorzitter van het portefeuillehoudersoverleg Maasveren Limburg-Noord. Daarmee is het college aanspreekbaar op de manier waarop de exploitatie van de Maasveren wordt ingevuld. Er zijn geen bestuursbevoegdheden overgedragen aan de Gemeenschappelijke Regeling. De colleges c.q. raden (in het geval van begroting en jaarrekening) van de gemeenten blijven daarmee bevoegd voor het nemen van besluiten of wijzigingen die de regeling aangaan. De exploitatie van de Maasveren brengt geen kosten met zich mee voor de individuele gemeenten. De lasten worden gedekt door de baten. · voor de apparaats- en beheerkosten van de centrumgemeente en · de dotatie aan de algemene reserve Maasveren voor de vervanging van en investeringen in de Maasveren. |

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

Conform de eerder gemaakte afspraken over de vervangingscyclus gedurende de komende 10 jaar, is het eerste nieuwe veer op 6 december 2014 opgeleverd (verbinding Kessel-Beesel). Medio september 2016 hebben allen GR-gemeenteraden ingestemd met de versnelde vervanging van de Maasveren De financiële risico’s zijn nihil, gelet op de exploitatieresultaten van de afgelopen jaren. De exploitatie is al vele jaren positief/stabiel. Vanuit de doelstelling van de regeling is de verwachting dat de vijf veren in de vaart gehouden kunnen worden. Zolang deze doelstelling inde vier Maasoever-gemeenten wordt gedeeld, zal de regeling in stand gehouden worden. In verband met de versnelde vervanging van de veren gedurende de periode 2017 tot en met 2018 is vooral inzet nodig op de coördinatie van de voorbereiding van aanbestedingen en begeleiding tijdens de bouw van de vier nog te realiseren veren. Dit geldt ook voor de invulling van het beheer en onderhoud van de veerstoepen. De Maasveren zijn voor het overige ‘beleidsarm’. Over de resultaten van de exploitatie Maasveren overlegt de exploitant een accountantsverklaring. Daarnaast maakt Horst aan de Maas als centrumgemeente jaarlijks een begroting en jaarrekening op. |

|

|

|

01-01-2018 (begroot) |

31-12-2018 (begroot) |

|

Eigen vermogen |

€ 2.064.031 |

€ 2.156.908 |

|

Vreemd vermogen |

€ 0 |

€ 0 |

|

Resultaat boekjaar |

€ 92.878 (2016) |

|

Nummer: |

7 |

|

Naam van de verbonden partij: |

Modulaire gemeenschappelijke regeling |

|

Vestigingsplaats: |

Venlo |

|

|

Doel (openbaar belang) |

De MGR is opgericht om de samenwerking in het sociaal domein op uitvoerend niveau vorm te geven. De samenwerking bevat bij de start per 1 november 2014 als eerste module ‘opdrachtgeven in het sociaal domein’ en is gericht op het gezamenlijk aanbesteden en inkopen van diensten in het sociaal domein. De werkorganisatie hiervoor heet het Regionaal Bureau Opdrachtgeven (RBO). |

|

|

Relatie met programma |

Programma 3, Sociaal Domein |

|

|

Bestuurlijk en financieel belang |

Aan de MGR SDLN doen de gemeenten Beesel, Bergen, Gennep, Horst aan de Maas, Peel en Maas, Venlo en Venray mee. De wethouder Sociaal Domein maakt deel uit van het Algemeen Bestuur. De begroting van de MGR SDLN bevat uitsluitend bedrijfsvoeringskosten, voornamelijk personeelskosten. De deelnemende gemeenten betalen jaarlijks een bijdrage naar rato van het inwoneraantal op 1 januari van het jaar t-1. De bijdrage van Horst aan de Maas voor 2017 is € 245.000 (afgerond en exclusief btw). |

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

In 2017 is een begin gemaakt met de implementatie van een ontwikkelplan voor de MGR waar in totaal een periode van 3 jaar voor is uitgetrokken. Voor 2018 ligt de focus op het doorontwikkelen van kwaliteitsverbeteringen. Onder andere door het aanscherpen van het monitoringsysteem en adequaat leveranciersmanagement. Hiermee wordt er een verdieping bereikt op de activiteiten nazorg en bewaking, analyse en leveranciersmanagement. |

|

|

|

01-01-2018 (begroot) |

31-12-2018 (begroot) |

|

Eigen vermogen |

€ 0 |

€ 0 |

|

Vreemd vermogen |

€ 451.010 |

€ 1.046.000 |

|

Resultaat boekjaar |

€ 138.000 voordelig |

|

Nummer: |

8 |

|

Naam van de verbonden partij: |

Regionale uitvoeringsdienst (RUD) |

|

Vestigingsplaats: |

Venray |

|

|

Doel (openbaar belang) |

Het doel is uitvoering te geven aan: · omgevingsvergunningen milieu en · toezicht en handhaving op het gebied van milieu.

|

|

|

Relatie met programma |

Programma 4, Ruimte, Wonen en Mobiliteit |

|

|

Bestuurlijk en financieel belang |

Het bestuur van de RUD Limburg Noord wordt gevormd door het Bestuurlijk Overleg (BO), waarin alle gemeenten en de provincie zijn vertegenwoordigd. Namens Horst aan de Maas is de burgemeester lid van het bestuur. Het bestuur stelt het regionaal uitvoeringsprogramma (UP), de bestuursovereenkomst (BO) en de dienstverlenings-overeenkomst (DVO) af. Ambtelijke afstemming vindt plaats in het platform gemeentesecretarissen.

In de meerjarenbegroting 2018-2021 is voor de jaarschijven 2018 t/m 2021 een budgetverhoging van € 24.500 per jaarschijf opgevoerd voor extra capaciteit RUD.

|

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

Op basis van de wet Vergunningen, Toezicht en Handhaving (Wet VTH, op 1 april 2016 in werking getreden) moet een RUD rechtspersoonlijkheid hebben. Dat betekent dat de huidige netwerkorganisatie vóór 1-1-2018 moet zijn vastgesteld tot een gemeenschappelijke regeling. De RUD LN is in 2013 gestart als een netwerk met als juridische basis een bestuursovereenkomst. Inmiddels is via de wijziging van de Wet algemene bepalingen omgevingsrecht (Wabo) wettelijk verplicht dat vanaf 1 januari 2018 alle RUD’s zijn ingericht als een openbaar lichaam (OL) op basis van een Gemeenschappelijke Regeling (GR). Een uitvoeringsdienst met een OL biedt volgens de wetgever de benodigde waarborgen voor de gewenste eenduidigheid, uniformiteit en robuustheid van de organisatie en daarmee voor de continuïteit van omgevingsdiensten. Het Bestuurlijk Overleg (BO) van de RUD LN startte in maart 2016 met de ontwikkeling van een gemeenschappelijke regeling RUD LN. In het BO van 24 maart 2016 is een projectorganisatie ingericht. In het BO van december 2016 is een toelichting gegeven op de tussenstand. Op 16 februari en 17 maart 2017 zijn de door de projectorganisatie geleverde documenten besproken in het platform secretarissen. Het BO heeft de resultaten 6 april 2017 behandeld. Een aantal deelnemers heeft aangegeven niet in te kunnen stemmen met de voorstellen. Daarop is een bestuurlijke taskforce geïnstalleerd en alle deelnemers gevraagd in een korte reactie aan te geven waar de zorgpunten liggen. Alle 16 deelnemers hebben gereageerd. De taskforce heeft vervolgens een nieuw voorstel ontwikkeld dat in het BO van 8 juni is geaccordeerd voor doorgeleiding naar de colleges (voor vaststelling als voorgenomen besluit in het kader van de GR vorming). In de loop van 2017 wordt de organieke ontwikkeling van de netwerk RUD verder vorm gegeven. Deze 'RUD-netwerk nieuwe stijl' heeft financieel de voorkeur. In een inrichtingsplan wordt de netwerk-RUD nieuwe stijl verder uitgewerkt, en dit plan geeft inzicht in de concrete financiële gevolgen voor onze gemeente. Verder heeft de invoering van de Omgevingswet de nodige impact op de uitvoeringsprogramma’s van de RUD LN. Per 1-1-2018 dient deze als Openbaar lichaam klaar te zijn. Dit kan extra middelen vragen.

|

|

|

|

01-01-2018 (begroot) |

31-12-2018 (begroot) |

|

Eigen vermogen |

€ 171.923 |

€ 183.038 |

|

Vreemd vermogen |

€ 0 |

€ 0 |

|

Resultaat boekjaar |

-/- € 11.115 |

|

Nummer: |

9 |

|

Naam van de verbonden partij: |

Omnibuzz |

|

Vestigingsplaats: |

Geleen |

|

|

Doel (openbaar belang) |

Het realiseren van een integraal betaalbaar, kwalitatief en toekomstbestendig doelgroepenvervoer dat goed aansluit op het openbaar vervoer en waar gemeenten zeggenschap over hebben. |

|

|

Relatie met programma |

Programma 3, Sociaal Domein |

|

|

Bestuurlijk en financieel belang |

Wethouder verantwoordelijk voor het doelgroepenvervoer neemt deel in het dagelijks en algemeen bestuur van de gemeenschappelijke regeling Omnibuzz. Alle Limburgse gemeenten zijn deelnemer in de GR en dragen samen de bedrijfskosten. |

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

2017 is eerste verlengde bedrijfsjaar van mobiliteitsorganisatie Omnibuzz (dec 2016 tm dec 2017). 2018 is het 2e bedrijfsjaar waarin al meer duidelijkheid bestaat over de bedrijfsvoering en het meerjarenperspectief. Activiteiten en beleid/koers Omnibuzz pasen volledig in doelstellingen van de gemeenten. Zie genoemd doel (boven). Conform collegeprogramma. |

|

|

|

01-01-2018 (begroot) |

31-12-2018 (begroot) |

|

Eigen vermogen |

€ 1.233.000 |

€ 1.185.000 |

|

Vreemd vermogen |

€ 1.105.213 |

€ 1.591.313 |

|

Resultaat boekjaar |

|

|

Nummer: |

10 |

|

Naam van de verbonden partij: |

Ontwikkelbedrijf Greenport Venlo |

|

Vestigingsplaats: |

Venlo |

|

|

Doel (openbaar belang) |

De gebiedsontwikkeling Klavertje 4 heeft betrekking op een gebied van 5.400 hectare, dat ontwikkeld wordt tot een concentratiegebied voor met name glastuinbouw, logistiek en agribusiness. De bedrijfsactiviteiten krijgen vorm in een duurzaam ontworpen werklandschap. Het gebied wordt ontsloten door de Greenportlane. Daarnaast wordt een robuuste groenstructuur gerealiseerd en speelt het energiemanagement in het gebied een belangrijke rol. |

|

|

Relatie met programma |

Programma 2, Regionale samenwerking en economie. |

|

|

Bestuurlijk en financieel belang |

De wethouder Economische Zaken vertegenwoordigt het college als aandeelhouder in de BV (en tot de opheffing van de CV’s als commanditair vennoot).Het aandeel van 8,3% van de gemeente Horst aan de Maas vertegenwoordigt vanaf 2017 een waarde van € 3.872.000. |

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

In het kader van het Programma Plan van Aanpak Greenport Venlo hebben de diverse partijen in december 2016 ingestemd met het definitief akkoord grond- en vastgoedexploitaties Greenport Venlo. Vanaf 2017 is het Ontwikkelbedrijf Greenport Venlo verantwoordelijk voor de gebiedsontwikkeling Klavertje 4 (werklandschapsdeel) met als aandeelhouders de provincie Limburg en de gemeenten Horst aan de Maas, Venlo en Venray. De nieuwe exploitatie heeft op een totaalsom van ruim € 600 miljoen een eindsaldo van net boven de nul. Er is sprake van verschil in hoogte van de investering per partij en daarmee verschil in risico in het project. Voor Horst aan de Maas is er sprake van een deelneming van 8,3%, zijnde € 3.872.000 aan waarde. De totale (geactiveerde) gemeentelijke bijdrage is € 2.450.000. Hierop wordt niet afgeschreven. |

|

|

|

01-01-2018 (begroot) CV WOM K4 |

31-12-2018 (begroot) CV WOM K4 |

|

Eigen vermogen |

€ 36.117.017 |

€ 36.263.333 |

|

Vreemd vermogen |

€ 41.926.329 |

€ 36.957.813 |

|

Resultaat boekjaar |

€ 146.316 |

|

Nummer: |

11 |

|

Naam van de verbonden partij: |

Regio Venlo |

|

Vestigingsplaats: |

Venlo |

|

|

Doel (openbaar belang) |

De Regio Venlo is een vrijwillig samenwerkingsverband dat is gericht op de economische structuurversterking van Noord-Limburg. |

|

|

Relatie met programma |

Programma 2, Regionale samenwerking en economie. |

|

|

Bestuurlijk en financieel belang |

Regionale samenwerking is nodig voor een bestuurlijk krachtige regio. Voor de regiobegroting stelt iedere gemeente een jaarlijkse bijdrage van € 4 per inwoner beschikbaar. Een groot deel van de middelen was t/m 2016 bestemd voor een meerjarige bijdrage aan de vestiging van de HAS. Voor de regiobegroting 2015 en verder is bepaald dat de middelen binnen de regiobegroting de komende vier jaar beschikbaar worden gesteld voor regionale activiteiten en projecten die bijdragen aan de ontwikkeling van de Brightlands Campus Greenport Venlo. Daarnaast is voor de ontwikkeling van vrijetijdseconomie een beperkt budget beschikbaar gesteld. |

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

Voor de toekomst zijn met name de doelstellingen van de Strategische Regiovisie leidend voor de regionale samenwerking. Dit is uitgewerkt in de notitie Werken aan de Regio Venlo 2015-2018, waarin de diverse programma's zijn beschreven. De komende periode wordt prioriteit gegeven aan de ontwikkeling van de Greenportcampus en de daaraan verbonden economische sectoren, én aan de verdere ontwikkeling van de vrijetijdseconomie in onze regio. De risico’s liggen niet in de vrijwillige samenwerking maar bij de strategische regionale projecten. |

|

|

|

01-01-2018 (begroot) |

31-12-2018 (begroot) |

|

Eigen vermogen |

€ 355.376 |

€ 123.289 |

|

Vreemd vermogen |

n.v.t. |

n.v.t. |

|

Resultaat boekjaar |

€ 232.087 negatief |

|

Nummer: |

12 |

|

Naam van de verbonden partij: |

Banenplein Limburg |

|

Vestigingsplaats: |

Venlo |

|

|

Doel (openbaar belang) |

De samenwerking heeft tot doel het terugdringen van de kosten van externe inhuur en het versterken van de onderlinge samenwerking op het gebied van de inhuur van flexibele arbeid en payroll dienstverlening. Bovendien heeft de samenwerking het doel om de regionale arbeidsmarktpositie te bevorderen. |

|

|

Relatie met programma |

Programma 1, Bestuur en dienstverlening, HRM samenwerking |

|

|

Bestuurlijk en financieel belang |

De stuurgroep BanenpleinLimburg, bestaat HRM-vertegenwoordigers van de 7 Noord-Limburgse gemeenten (exclusief Mook en Middelaar), de Veiligheidsregio, Weert en Nederweert. De stuurgroep behartigt de gezamenlijke belangen van deelnemers op het gebied van inhuur flexibele arbeid en Payroll dienstverlening alsmede de doorontwikkeling van bijbehorende applicaties en HR-activiteiten. Partijen delen tevens een interne arbeidsmarkt om mobiliteit te bevorderen en streven ernaar de regio een beter positie op de arbeidsmarkt geven. De doorontwikkeling van de website www.BanenpleinLimburg.nl is hier een voorbeeld van. De gelden die worden ingezet voor de samenwerking BanenpleinLimburg worden gegenereerd vanuit de overeenkomsten die deelnemers hebben gesloten via een regionale aanbesteding met de collectieve opdrachtnemer op het gebied van Inhuur flexibele arbeid en Payroll dienstverlening. Dit zijn gelden afkomstig en gelabeld vanuit het personeelsbudget van de begroting en worden ingezet na afweging van de gezamenlijke belangen. Via het secretarissenoverleg Noord-Limburg en de lokale ambtelijke lijnen wordt d.m.v. een P&C-cylus verantwoording afgelegd en gestuurd op inzet en eventueel terugvloeien van gelden. |

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

De website BanenpleinLimburg wordt verder doorontwikkeld zowel qua uitstraling als qua functionaliteiten. Dit voor de externe maar ook interne werving. Er wordt een promotiefilm voor de site opgeleverd. Hiernaast wordt er ingezet op het beter benutten van de digitale marktplaats voor inhuur en doorontwikkeling van de bijbehorende functionaliteiten. Recruitment voor regionaal interne vacatures en tijdelijke opdrachten wordt geïntensiveerd. Er wordt bekeken in hoeverre de werving en selectieprocessen nader geüniformeerd kunnen worden. Er wordt een ‘meester in je werkweek’ georganiseerd met een breed aanbod van ontwikkelmogelijkheden om mobiliteit en brede inzetbaarheid te stimuleren. |

|

|

|

01-01-2018 (begroot) |

31-12-2018 (begroot) |

|

Eigen vermogen |

€ 374.635 exclusief BTW Aandeel Hadm (€ 17.982) |

€ 385.998 exclusief BTW Aandeel Hadm (€ 14.745) |

|

Vreemd vermogen |

n.v.t. |

n.v.t. |

|

Resultaat boekjaar |

€ 11.363 |

|

13 |

Aandelen |

Vanuit het oogpunt van het behartigen van het publiek belang zijn wij in het bezit van aandelen in een aantal vennootschappen. Deze aandelen zijn niet vrij verhandelbaar. De via aandelen verbonden partijen zijn opgenomen in het hieronder opgenomen overzicht en worden aansluitend beschreven.

In 2009 is besloten de aandelen in het productie- en leveringsbedrijf van Essent te verkopen aan energiebedrijf RWE. Netwerkbedrijf Enexis is hierbij eigendom gebleven van de publieke aandeelhouders. Daarnaast is een aantal Special Purpose Vehicles (SPVs) opgericht om de verkoop van Essent en Attero financieel verder af te wikkelen. Uit de verkoop van Essent aan RWE en Attero aan Waterland vloeien de verbonden partijen voort zoals genoemd onder a-1 en a-3 tot en met a-6.

Nummer: |

13a-1 |

|

Naam van de verbonden partij: |

Publiek Belang Elektriciteitsproductie B.V. (PBE) |

|

Vestigingsplaats: |

's-Hertogenbosch |

|

|

Doel (openbaar belang) |

Afhandeling van alle rechten en plichten die zijn voortgekomen uit de verkoop van Essent. (namens de verkopende aandeelhouders Essent) |

|

|

Relatie met programma |

Programma 2 , Regionale samenwerking en economie |

|

|

Bestuurlijk en financieel belang |

Aandelenbezit. Onderdeel van Essent in 2009 bij de verkoop aan RWE, was het 50% aandeel in N.V. Elektriciteits Productiemaatschappij Zuid-Nederland (EPZ), o.a. eigenaar van de kerncentrale in Borssele. Het bedrijf Delta N.V. (destijds 50% aandeelhouder, nu 70% aandeelhouder) heeft de verkoop van dit bedrijfsonderdeel van Essent aan RWE in 2009 bij de rechter aangevochten. Als consequentie op deze gerechtelijke procedure is in 2009 het 50% belang van Essent in EPZ tijdelijk ondergebracht bij Publiek Belang Elektriciteitsproductie B.V. (PBE). In 2010 is op gezamenlijk initiatief van de aandeelhouders van PBE en de provincie Zeeland als belangrijkste aandeelhouder van Delta N.V. een bemiddelingstraject gestart om het geschil tussen partijen op te lossen. In 2011 is dit bemiddelingstraject succesvol afgerond. Op 30 september 2011 is, 2 jaar na de verkoop van de aandelen Essent, het 50% belang in EPZ alsnog geleverd aan RWE. PBE blijft bestaan met een beperkt takenpakket. PBE zal de zaken afwikkelen die uit de verkoop voortkomen. Daarnaast is PBE verplichtingen aangegaan in het kader van het Convenant Borging Publiek Belang Kerncentrale Borssele uit 2009. Hiermee is een termijn van 8 jaar na verkoop gemoeid. Na een statutenwijziging in de Algemene Vergadering van Aandeelhouders op 14 december 2011 is de inrichting van PBE aangepast naar de status van een SPV, vergelijkbaar met o.a. Verkoop Vennootschap B.V. Conform de koopovereenkomst kon RWE tot uiterlijk 30 september 2015 potentiële claims indienen ten laste van het General Escrow Fonds (zie Verkoop Vennootschap B.V.). RWE had op 30 september 2015 geen potentiële claims ingediend m.b.t. verkoop van het 50% belang in EPZ. Het General Escrow Fonds is in juli 2016 geliquideerd en uitgekeerd aan de aandeelhouders. Financiële risico's: Met de liquidatie van het General Escrow Fonds is alleen nog sprake van een risico en daarmee aansprakelijkheid voor de verkopende aandeelhouders ter hoogte van het bedrag dat als werkkapitaal wordt aangehouden in de vennootschap. Het risico en daarmee de aansprakelijkheid voor de aandeelhouders beperkt tot de hoogte van het nominale aandelenkapitaal van deze vennootschap (totaalbedrag € 1.496.822) (art 2.:81 BW). |

|

|

Ontwikkelingen (Voortgang, risico's en beleidsvoornemens) |

Ondanks dat het General Escrow fonds in juni 2016 is geliquideerd, dient de vennootschap als gevolg van contractuele verplichtingen nog in stand gehouden te worden. Het bestuur van de vennootschap is in overleg met de andere contractuele partijen om na te gaan wanneer de contractuele verplichtingen voortijdig kunnen worden beëindigd en de vennootschap vervolgens kan worden geliquideerd. |

|

|

|

01-01-2018 (begroot) |

31-12-2018 (begroot) |

|

Eigen vermogen |

€ 1.620.000 |

1.600.000 |

|

Vreemd vermogen |

€ 0 |

€ 0 |

|

Resultaat boekjaar |

verwacht resultaat na belasting 2018 -/- € 200.000 |

|

Nummer: |

13a-2 |

|

Naam van de verbonden partij: |

Enexis Holding N.V. (Netwerkbedrijf) |

|

Vestigingsplaats: |

|

|

|

Doel (openbaar belang) |

Altijd en overal in het voorzieningengebied van Enexis kunnen beschikken over energie, tegen aanvaardbare aansluit- en transporttarieven. |

|

|

Relatie met programma |

Programma 2, Regionale samenwerking en economie |

|

|

Bestuurlijk en financieel belang |