Gelijkblijvende lastendruk voor inwoners en bedrijven, uitgezonderd de inflatiecorrectie, wil zeggen dat de gemiddelde aanslag OZB, Afvalstoffen- & Rioolheffing, ten opzichte van vorig jaar, niet meer stijgt dan het inflatiepercentage. Met het samenstellen van de begroting 2020 bleek dit uitgangspunt niet langer houdbaar.

Paragrafen

A. Lokale heffingen

Wat willen we bereiken?

Terug naar navigatie - A. Lokale heffingen - Wat willen we bereiken?Een gelijkblijvende lastendruk voor inwoners en bedrijven, uitgezonderd de inflatiecorrectie.

Zo gaan we dat doen

Toelichting en tabellen paragraaf A. Lokale heffingen

Terug naar navigatie - A. Lokale heffingen - Toelichting en tabellen paragraaf A. Lokale heffingenDe gemeentelijke heffingen zijn na de algemene uitkering de grootste inkomstenbron van de gemeente. Met de heffingen genereren we in 2021 ongeveer 22% van de gemeentelijke inkomsten. In het onderstaande overzicht worden de inkomsten van de diverse gemeentelijke heffingen nader gespecificeerd (waarbij al rekening is gehouden met de mutaties in het raadsvoorstel bij de begroting 2021).

|

Overzicht inkomsten uit heffingen 2021 |

||||

|

|

Rekening 2019 |

Begroot na wijziging 2020 |

Begroting 2021 |

Procentuele |

|

Onroerende zaakbelasting (OZB) |

11.004 |

11.368 |

12.153 |

6,9% |

|

Afvalstoffenheffingen en reinigingsrecht |

2.835 |

3.460 |

3.744 |

8,2% |

|

Rioolheffing |

3.588 |

4.174 |

4.164 |

-0,2% |

|

Toeristenbelasting |

2.603 |

948 |

3.015 |

218,0% |

|

Baatbelasting |

2 |

3 |

3 |

0,0% |

|

Reclamebelasting |

95 |

87 |

87 |

0,0% |

|

Precariobelasting |

21 |

25 |

25 |

0,0% |

|

Marktgelden |

21 |

20 |

20 |

0,0% |

|

Begraafplaatsrechten |

16 |

18 |

18 |

0,0% |

|

Overige heffingen |

2.092 |

1.862 |

1.901 |

2,1% |

|

Totaal inkomsten uit heffingen |

22.277 |

21.963 |

25.129 |

|

|

|

|

|

|

|

|

Totaal inkomsten begroting/rekening |

105.692 |

105.573 |

107.975 |

|

In de hogere opbrengsten van de OZB is rekening gehouden met een vaste indexering, een eenmalige extra verhoging van 3% in 2021 en de verwachte areaalontwikkeling. Bij de reinigingsheffingen is rekening gehouden met een stijging van de opbrengsten door een stijging in de basistarieven van gemiddeld € 15 per huishouden.

Ten aanzien van de verhoging van de opbrengsten uit de toeristenbelasting treft u een nadere toelichting aan in het hoofdstuk inzake de Toeristenbelasting. De opbrengsten van 2020 waren bij de eerste bijstelling van de begroting 2020 in verband met Corona met € 1.743.000 omlaag bijgesteld.

Kostendekkendheid

Vanaf de begroting 2017 is iedere gemeente verplicht in de paragraaf lokale heffingen de kostendekkendheid van de tarieven die op basis van de Gemeentewet maximaal kostendekkend mogen zijn, inzichtelijk te maken.

Per heffing wordt in deze paragraaf dan ook op hoofdlijnen inzicht gegeven hoe bij de berekening van de tarieven van heffingen de geraamde baten de geraamde lasten niet overschrijden. Voor Horst aan de Maas gaat het hierbij om:

- afvalstoffenheffing;

- reinigingsrecht;

- rioolheffing;

- rioolaansluitrecht;

- marktgelden;

- lijkbezorgingsrechten;

- leges.

Per heffing worden de directe kosten, overhead, BTW en opbrengsten weergegeven. Daarbij zijn de volgende uitgangspunten gehanteerd:

- Directe kosten zijn de kosten die direct aan een heffing kunnen worden toegerekend en ook als zodanig in de financiële administratie staan (Bijvoorbeeld directe personeelslasten, rijksleges, geleverde diensten t.b.v. de heffing, kapitaallasten).

- De overhead is op basis van de hierboven vermelde directe personeelslasten aan de heffing toegerekend.

- De inkoop-BTW is als last meegenomen.

- De opbrengsten zijn gebaseerd op de tarieven 2021 zoals die in de paragraaf genoemd worden.

In deze paragraaf wordt de kostendekkendheid per heffing op basis van deze toerekening van de overhead inzichtelijk gemaakt. De systematiek van toerekenen van de overhead via de personeelslasten betekent dat een relatief groter bedrag toegerekend wordt aan arbeidsintensieve taken. De rechtvaardiging hiervoor is dat de ondersteuning en de aansturing voornamelijk zijn gericht op de mensen die de taken uitvoeren.

Onroerende Zaak Belastingen (OZB)

De OZB wordt geheven van eigenaren en gebruikers van onroerende zaken. In de meerjarenbegroting is rekening gehouden met een vaste indexering zoals deze reeds in de begroting is opgenomen. Daarnaast is rekening gehouden met een eenmalige verhoging van 3% in 2021.

Dit levert voor 2021 de volgende tarieven op:

| OZB | |||

| Bedragen in hele euro's | 2020 | 2021 | Stijging 2021 t.o.v. 2020 |

| Tarief Ozb-eigenaar woningen | 0,1556% | 0,1640% | 5,4% |

| Tarief Ozb-eigenaar niet-woningen | 0,2462% | 0,2595% | 5,4% |

| Tarief Ozb-gebruiker niet-woningen | 0,1967% | 0,2073% | 5,4% |

| Gemiddelde aanslag woning (woz-waarde 2020 € 240.000,-) | € 373,44 | € 393,60 | 5,4% |

| Gemiddelde aanslag niet-woning / eigenaar en gebruiker (woz-waarde 2020 € 400.000,-) | € 1.771,60 | € 1.867,20 | 5,4% |

De genoemde tarieven voor 2021 worden nog gecorrigeerd met de gemiddelde daling / stijging van de WOZ-waarden. Dit gebeurt bij het vaststellen van de verordening Onroerende zaakbelasting 2021 in december 2020. De waardeontwikkeling is dan bekend.

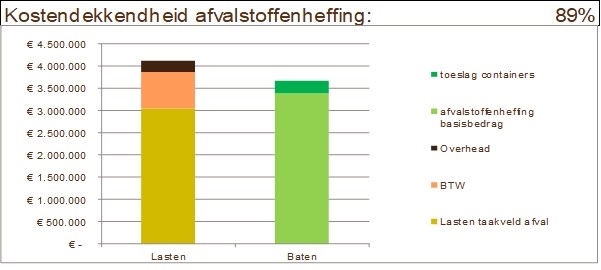

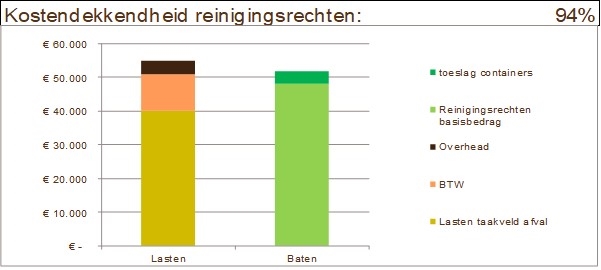

Reinigingsheffingen (afvalstoffenheffing)

De reinigingsheffingen bestaan uit de afvalstoffenheffing en de reinigingsrechten. De afvalstoffenheffing wordt geheven van huishoudens om de kosten te dekken voor het inzamelen en verwerken van huishoudelijk afval. Dit zijn niet alleen de kosten voor de wekelijkse afvalinzameling, maar ook kosten voor de inzameling van glas, oud papier, klein chemisch afval en dergelijke.

Reinigingsrechten worden geheven van bedrijven die gebruik maken van de gemeentelijke afval-inzameldienst. De tarieven voor de afvalstoffenheffing (meerpersoonshuishoudens) en de reinigingsrechten zijn gelijk. Uitgangspunt is dat de reinigingsheffingen kostendekkend zijn.

Bij de begroting 2020 is in jaarschijf 2021 uitgegaan van een verhoging van de tarieven 2021 voor de reinigingsheffingen met (gemiddeld) € 15. De nieuwe afvalbegroting 2021-2024 geeft daarbij nog een structureel tekort van ca. € 524.000. Dit tekort zal worden opgevangen binnen de afvalbegroting. De afvalbegroting 2021-2024 zal aan de raad toegelicht worden in de "Raadsinformatiebrief afvalinzameling stand van zaken per september 2020".

De verhoging van gemiddeld € 15 geeft voor 2021 de onderstaande tarieven:

| Reinigingsheffingen | |||

| Bedragen in hele euro's | 2020 | 2021 | Stijging 2021 t.o.v. 2020 |

| Basisheffing per jaar meerpersoonshuishouden | € 195,23 | € 209,79 | 7,5% |

| Basisheffing per jaar éénpersoonshuishouden | € 144,10 | € 154,85 | 7,5% |

| Restafvalzak | € 1,20 | € 1,20 | 0,0% |

| Gemiddelde lasten (1) | € 197,00 | € 212,00 | 7,6% |

| Gemiddelde lasten meerpersoonshuishouden (1) | € 211,36 | € 227,43 | 7,6% |

| Gemiddelde lasten éénpersoonshuishouden (1) | € 151,14 | € 162,62 | 7,6% |

| (1) inclusief kosten voor Big Bags | |||

De gemiddelde lastendruk voor een gebruiker van een woning (meerpersoonshuishouden) in onze gemeente bedraagt in 2020 € 211,36. Het gemiddelde van alle Limburgse gemeenten ligt op € 251,11 (volgens de berekeningsmethodiek van de provincie). Dit is 15,8% (€ 39,75) lager dan het gemiddelde. Bij het raadsvoorstel tot vaststellen van de verordening Reinigingsheffingen 2021, die in december 2020 in de gemeenteraad aan de orde komt, doen wij tevens een definitief voorstel voor de tarieven 2021.

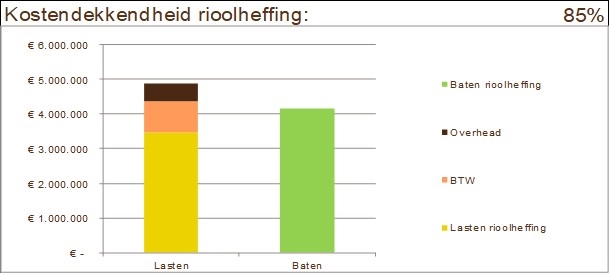

Rioolheffing

Sinds 1 januari 2008 is de wet Gemeentelijke Watertaken van kracht. Gemeenten kunnen maatregelen (voorzieningen) voor de verwerking van regenwater en overtollig grondwater bekostigen uit een zogenaamde verbrede rioolheffing. In Horst aan de Maas is de verbrede rioolheffing met ingang van 1 januari 2010 ingevoerd. Er wordt een vast bedrag per eigendom van de eigenaar geheven. De (verbrede) rioolheffing heeft het karakter van een bestemmingsheffing. Daarmee kunnen kosten worden verhaald om collectieve maatregelen te treffen voor een doelmatig werkende riolering en maatregelen ten aanzien van hemelwater en grondwater.

Het huidige gemeentelijke rioleringsplan (VGRP) is op 8 november 2016 vastgesteld door de gemeenteraad en heeft een looptijd van 2017-2021. Op basis van de actualisering van het kostendekkingsplan riolering is voor 2021 geen verhoging van de rioolheffing opgenomen.

Dit levert voor 2021 het volgende tarief op:

| Rioolheffing | |||

| Bedragen in hele euro's | 2020 | 2021 | Stijging 2021 t.o.v. 2020 |

| Vast tarief per eigendom | € 217 | € 217 | 0% |

Het tarief van de rioolheffing van woningen en bedrijven in 2020 ligt in Horst aan de Maas ca. 2% hoger (€ 4) dan in de provincie. Een stijging van de rioolheffing verwachten wij de komende jaren ook in de omliggende gemeenten. Dit is echter per gemeente afhankelijk van het moment van het actualiseren van het kostendekkingsplan riolering. Rondvraag bij omliggende gemeenten geeft het beeld dat het kostendekkingsplan inzake de riolering meestal niet geactualiseerd is in 2019. Dit zal dan wel dienen te gebeuren in 2020/2021. De verwachting is dat het tarief in de omliggende gemeenten ook gaat stijgen

Bij het raadsvoorstel tot vaststellen van de verordening Rioolheffing 2021, dat in december 2020 in de gemeenteraad aan de orde komt, doen wij tevens een definitief voorstel voor de tarieven 2021.

Bij de Nota van uitgangspunten 2021 (juli 2021) worden voorstellen gedaan met betrekking tot het systeem van heffen waarbij de laatste landelijke ontwikkelingen worden meegenomen.

Rioolaansluitrecht

Iedere gemeente is vrij in de manier waarop de kosten voor het realiseren van een aansluiting op de riolering worden verhaald. In onze gemeente worden de kosten verhaald via een rioolaansluitrecht.

Het rioolaansluitrecht is een eenmalige vergoeding van de eigenaar van een pand dat op de riolering wordt aangesloten.

| Rioolaansluitrecht | |||

| Type riolering Bedragen in hele euro's |

2020 | 2021 | Stijging 2021 t.o.v. 2020 |

| Drukriolering buitengebied | € 4.479 | € 4.555 | 1,7% |

| Vrijverval-riolering | € 234 + € 171 per m1 perceelaansluitleiding | € 231 + € 169 per m1 perceelaansluitleiding | 1,7% |

Toeristenbelasting

Toeristenbelasting wordt geheven van degene die tegen een vergoeding gelegenheid geeft tot overnachten. De belasting wordt geheven voor alle overnachtingen van personen die niet in de gemeentelijke basisregistratie staan ingeschreven. Dit kunnen zowel toeristen als arbeidsmigranten zijn. De toeristenbelasting is een algemeen dekkingsmiddel. Dat betekent dat de gemeente vrij is in de besteding van de inkomsten.

Voorheen deden we de jaarlijkse indexering, deze leverde steeds stijgingen op van € 0,01 of € 0,02. Er wordt nu voor gekozen om meerjarig te indexeren. In 2020 zijn de tarieven verhoogd. Het hoge tarief blijft hiermee enige jaren ongewijzigd. De ondernemers hebben dan de komende jaren een vast en afgerond bedrag voor de toeristenbelasting wat meer duidelijkheid oplevert.

Het lage tarief voor de toeristenbelasting wordt voor 2021 verhoogd met € 0,25 en wordt in stappen tot 2023 verhoogd naar het niveau van het hoge tarief. De reden hiervoor is dat in het Collegeprogramma is afgesproken extra middelen toe te kennen aan vrijetijdseconomie om uitvoering van het actieprogramma vrije tijdseconomie mogelijk te maken en de sector te faciliteren bij de gewenste groei en verduurzaming. Daarom worden de komende jaren de inkomsten toeristenbelasting verhoogd. De afspraak is dat de extra inkomsten terugvloeien in de sector vrijetijdseconomie. Om de opbrengsten te kunnen realiseren wordt gekeken naar navolgende zoekrichtingen:

- Het lage tarief geleidelijk te verhogen naar het hoge tarief. Vanaf 2023 hebben we dan één tarief;

- Mogelijk andere vormen van heffing b.v. vermakelijkhedenretributie;

- Volledigheid van inning te betrachten;

- Het realiseren van meer overnachtingen;

Deze verhoging en de gesprekken met de sector zijn in eerste instantie uitgesteld in verband met Corona omdat de sector al zwaar getroffen is. Dit is echter een reden te meer om de sector door middel van extra investeringen een extra impuls te geven. Hierdoor verwachten wij dat de sector juist een enorme stap voorwaarts kan maken. Eerst gaan we hierover in gesprek met de sector. Bij het raadsvoorstel tot vaststellen van de verordening Toeristenbelasting 2021, die in december 2020 in de gemeenteraad aan de orde komt, doen wij een definitief voorstel voor de tarieven 2021.

Bovenstaande levert voor 2021 de volgende tarieven op:

| Toeristenbelasting | |||

| Bedragen in hele euro's | 2020 | 2021 | Stijging 2020 t.o.v. 2021 |

| Laag tarief per persoon per overnachting (1) | € 0,95 | € 1,20 | 26,3% |

| Forfait per vaste plaats per jaar | € 148,20 | € 187,20 | 26,3% |

| Forfait per seizoensplaats/ arrangement per week | € 3,80 | € 4,80 | 26,3% |

| Hoog tarief per persoon per overnachting (2) | € 1,55 | € 1,55 | 0,0% |

| (1) mobiele kampeeronderkomens, stacaravans, groepsaccommodaties (2) Hotel, pensions, vakantiewoningen |

|||

Regionaal (Noord-Limburg) gezien is de toeristenbelasting in 2020 gemiddeld € 1,31 per overnachting. Het gewogen gemiddelde gezien is het tarief toeristenbelasting in Horst aan de Maas 4% (€ 0,06) lager dan het regionale gemiddelde. Het hoge tarief in Horst aan de Maas ligt in 2020 8% (€ 0,11) boven het regionale gemiddelde en het lage tarief 19% (€ 0,22) onder het regionale gemiddelde.

Uit rondvraag is op te maken dat ook andere gemeenten de tarieven verhogen als gevolg van de inzet om het regionale actieprogramma vrijetijdseconomie mogelijk te maken of worden de (extra) opbrengsten ingezet als algemeen dekkingsmiddel.

Baatbelasting

Baatbelasting wordt geheven om de kosten van door de gemeente aangelegde voorzieningen in de openbare ruimte te dekken. De particuliere eigendommen die gebaat zijn, worden in de heffing van de baatbelasting meegenomen. Er wordt in 2021 nog één baatbelasting geheven. Dat is de baatbelasting voor de riolering aan de Kreuzelweg. Deze loopt nog tot 2023. Bij het vaststellen van de verordening Baatbelasting Kreuzelweg heeft de gemeenteraad bepaald dat deze niet jaarlijks met een inflatiecorrectie geïndexeerd wordt.

Precariobelasting

Precariobelasting wordt geheven voor het hebben van voorwerpen onder, op of boven de voor de openbare dienst bestemde gemeentegrond.

Met toepassing van een inflatiecorrectie van 1,7% geeft dit voor 2021 de volgende tarieven:

| Precariobelasting terrassen | |||

| Bedragen in hele euro's | 2020 | 2021 | Stijging 2020 t.o.v. 2021 |

| Terrassen binnen de bebouwde kom van Horst of Sevenum per m2 per jaar. | € 9,70 | € 9,85 | 1,5% |

| Overige terrassen per m2 per jaar | € 6,45 | € 6,55 | 1,6% |

Door afronding stijgt het tarief voor terrassen binnen de bebouwde kom geen 1,7% maar ca. 1,5%.

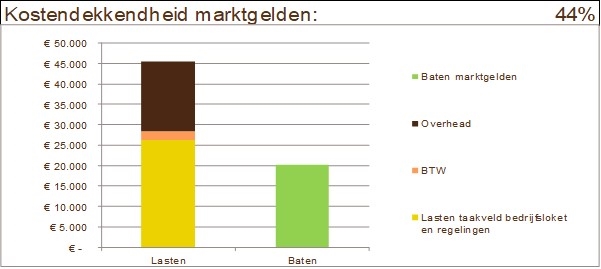

Marktgelden

Marktgelden worden geheven voor het innemen van een standplaats tijdens de weekmarkt. In Meerlo, Swolgen en Tienray zijn geen marktdagen en is de heffing van marktgelden niet aan de orde. De promotiegelden die door de marktlieden in het centrum van Horst worden betaald, zijn vanaf 2011 in de heffing van de marktgelden meegenomen. De promotiegelden worden doorbetaald aan de stichting Centrummanagement Horst aan de Maas. Die betaalt hiermee collectieve activiteiten t.b.v. het promoten van het centrum.

Met toepassing van een inflatiecorrectie van 1,7% geeft dit voor 2021 de volgende tarieven:

| Marktgelden | |||

| Bedragen in hele euro's | 2020 | 2021 | Stijging 2020 t.o.v. 2021 |

| Voor het innemen van een standplaats per dag | € 11,40 | € 11,60 | 1,8% |

| Voor het innemen van een vaste standplaats per kwartaal- | |||

| - per strekkende meter | € 18,40 | € 18,70 | 1,6% |

| - vast bedrag (promotiegelden alleen in Horst) | € 23,00 | € 23,40 | 1,7% |

Door afrondingen stijgen de bedragen tussen 1,6% en 1,8%.

Reclamebelasting

Reclamebelasting wordt geheven voor openbare aankondigingen (reclameobjecten) in het centrum van Horst, die zichtbaar zijn vanaf de openbare weg. Deze heffing is in 2008 ingevoerd op verzoek van de ondernemers van het centrum van Horst. De opbrengst van de reclamebelasting wordt, onder inhouding van € 5.000, doorbetaald aan de stichting Centrummanagement Horst aan de Maas. Die betaalt hiermee collectieve activiteiten voor het promoten van het centrum van Horst.

De hoogte van het tarief is sinds 2015 afhankelijk van de ligging en de WOZ-waarde van de vestiging en niet meer van de grootte van de reclameborden zoals dat in 2014 en voorgaande jaren gold.

Met toepassing van een inflatiecorrectie van 1,7% geeft dit voor 2021 de volgende tarieven:

| Reclamebelasting centrum Horst | |||

| Bedragen in hele euro's | 2020 | 2021 | Stijging 2020 t.o.v. 2021 |

| Zone A (woz-waarde kleiner dan of gelijk aan € 150.000) | € 535 | € 544 | 1,7% |

| Zone A (woz-waarde range € 151.000 t/m € 291.000) | € 535 + € 3,21 per € 1.000 woz-waarde 2019 boven de € 150.000 | € 537 + € 3,21 per € 1.000 woz-waarde 2020 boven de € 150.000 | |

| Zone A (woz-waarde groter dan of gelijk aan € 292.000) | € 990 | € 1.006 | 1,6% |

| Zone B | € 535 | € 544 | 1,7% |

| * Voor de Reclamebelasting 2021 wordt de woz-waarde 2020 (waardepeildatum 1-1-2019) gehanteerd. * Voor de Reclamebelasting 2020 wordt de woz-waarde 2019 (waardepeildatum 1-1-2018) gehanteerd. * Bij woon-/ bedrijfspanden wordt alleen de woz-waarde over het bedrijfsgedeelte meegenomen. |

|||

Lijkbezorgingsrechten

Lijkbezorgingsrechten zijn vergoedingen voor diverse diensten die de gemeente verricht in het kader van de lijkbezorging. De hoogte van de lijkbezorgingsrechten wordt in overleg met het kerkbestuur vastgesteld. Eventuele wijzigingen komen in december 2020 bij het vaststellen van de belastingtarieven 2021 aan de orde.

Leges

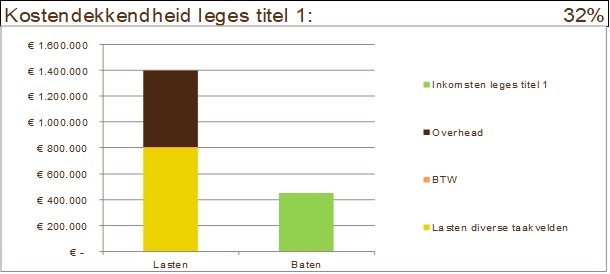

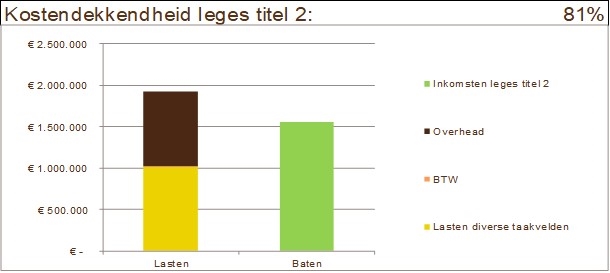

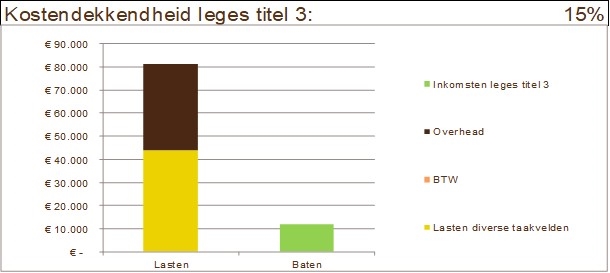

Met het heffen van leges dekt de gemeente de kosten voor het leveren van bepaalde diensten. De tarieven zijn gebaseerd op maximale kostendekkendheid.

De te indexeren tarieven 2021 worden met andere wijzigingen in november/december 2020 aan de gemeenteraad voorgelegd.

De kostendekkendheid van de leges 2021 wordt hieronder per titel van de legesverordening inzichtelijk gemaakt:

- Titel 1: Algemene dienstverlening zoals o.a. huwelijksvoltrekkingen/partnerschapsregistratie, inlichtingen uit de basisregistratie personen (BRP), reisdocumenten en rijbewijzen;

- Titel 2: Dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunningen;

- Titel 3: Dienstverlening vallend onder de Europese dienstenrichtlijn. Onder de laatstgenoemde titel vallen o.a. aanvragen in het kader van de drank- en horecawet en kinderopvang.

De opbrengsten van titel 2 worden structureel verhoogd met € 100.000. Dit zal gebeuren door tariefswijzigingen op onderdelen. Hiermee zal ook de kostendekkendheid van de tarieven in deze titel structureel worden verhoogd.

Bij het raadsvoorstel tot vaststellen van diverse belastingverordeningen 2021, dat in december 2020 in de gemeenteraad aan de orde komt, doen wij een definitief voorstel voor de tarieven 2021.

Kwijtschelding

Voor de gecombineerde aanslag gemeentelijke heffingen kan een verzoek tot kwijtschelding worden ingediend. Kwijtschelding is mogelijk voor de heffingen OZB, rioolheffing en afvalstoffenheffing. Of iemand voor kwijtschelding in aanmerking komt, hangt af van een aantal factoren. Aan de hand van de financiële situatie van de aanvrager wordt beoordeeld of hij voor kwijtschelding in aanmerking komt. Hiervoor wordt de door de gemeente Horst aan de Maas vastgestelde ‘Leidraad invordering gemeentelijke belastingen’ als basis gebruikt. De verkorte kwijtscheldingsaanvragen worden maandelijks getoetst bij Stichting Inlichtingenbureau. Alleen in complexere gevallen, of als de aanvrager geen toestemming geeft, worden de aanvragen door de medewerkers van de gemeente beoordeeld. De verwachting is dat in 2021 ongeveer 76% van het totaal aantal aanvragen automatisch kan worden afgehandeld.

Het is mogelijk dat zelfstandige ondernemers met een (eenmanszaak) en die een inkomen rond het bestaansminimum hebben ook voor kwijtschelding van hun privé-belastingen in aanmerking komen. De financiële situatie van deze zelfstandige ondernemers worden, buiten de toets op hun ondernemingsvermogen, op dezelfde wijze manier (voor dezelfde vermogensbestanddelen) getoetst als die van particulieren.

In de afgelopen jaren is gebleken dat geen of slechts enkele ondernemers een beroep doen op de kwijtscheldingsregeling. Hier is bij de berekening van het benodigde bedrag al rekening mee gehouden. De verwachting is echter dat dit in de toekomst niet zal wijzigen. Het totale bedrag voor ons kwijtscheldingsbudget hoeft daarom niet te worden aangepast.

Kwijtschelding is mogelijk voor de volgende heffingen:

- OZB

- Rioolheffing

- Afvalstoffenheffing

B. Weerstandsvermogen en risicobeheersing

Kaders

Terug naar navigatie - B. Weerstandsvermogen en risicobeheersing - KadersWat willen we bereiken?

Terug naar navigatie - B. Weerstandsvermogen en risicobeheersing - Wat willen we bereiken?De risico's die onze organisatie loopt zijn beheersbaar.

We actualiseren twee keer per jaar de risico's die de gemeente Horst aan de Maas loopt en zorgen dat we een adequaat weerstandsvermogen (financiële dekking) hebben om deze risico's op te vangen.

Zo gaan we dat doen

Toelichting en tabellen paragraaf B. Weerstandsvermogen en risicobeheersing

Terug naar navigatie - B. Weerstandsvermogen en risicobeheersing - Toelichting en tabellen paragraaf B. Weerstandsvermogen en risicobeheersing1. Inleiding

In de paragraaf “weerstandsvermogen en risicobeheersing” wordt de berekening van de weerstandscapaciteit opgenomen en een opsomming gegeven van de belangrijkste risico’s. Daarnaast vindt u hier een aantal verplicht voorgeschreven kengetallen conform BBV.

2. Risico-inventarisatie algemene risico’s

Voor de Begroting 2021 zijn de risico’s geactualiseerd. Daarbij is beoordeeld:

- in hoeverre eerder geïnventariseerde risico’s actueel zijn voor wat betreft de kans en maximaal financieel gevolg en

- of er nieuwe risico’s zijn bijgekomen.

Algemene risico’s toegelicht:

- Herijking van de algemene uitkering:

Vanaf 2022 hebben we voor de herijking van het zogenaamde klassieke gedeelte van het gemeentefonds in de begroting rekening gehouden met een negatief effect van € 1 mln.. Voor het sociaal domein gedeelte is vanaf 2023 rekening gehouden met een negatief effect van 1 mln. dat in 2024 oploopt naar € 1,386 mln.. Er is op dit moment niet duidelijk of deze bedragen voldoende zijn of dat de herijking nog negatiever voor ons gaat uitvallen. - Coronacrisis:

De impact van het coronavirus op onze maatschappij en economie is groot. Hoewel we de volle omvang nog niet kennen, heeft dit grote financiële gevolgen en brengt dit financiële risico’s voor gemeenten met zich mee. Denk aan hogere kosten voor bijstandsuitkeringen, schuldhulpverlening, jeugdzorg en kwijtschelding van belastingen. Daarnaast verwachten we minder inkomsten door corona. Bijvoorbeeld lagere opbrengsten uit toeristenbelasting, leges en lagere opbrengsten uit de verkoop van grond. Bij diverse begrotingsposten zijn de gevolgen van de coronacrisis al financieel vertaald. Voor zover dat nog niet gebeurd is, is er bij het bepalen van de risico’s rekening mee gehouden.

Het Rijk heeft toegezegd gemeenten voor de coronakosten grotendeels te compenseren. Met deze compensatie vanuit het Rijk hebben we in de begroting dan ook rekening gehouden maar ook hier geldt dat deze compensatie niet zeker is en er risico's aan zitten. - Stikstofproblematiek: de risico’s zijn onder andere onderdeel van de verschillende grondexploitaties en daarvoor is de Algemene Reserve Grondexploitatie (Arge) als weerstandsvermogen opgenomen (zie verdere toelichting over risico’s in grondexploitatie hieronder bij onderdeel 3).

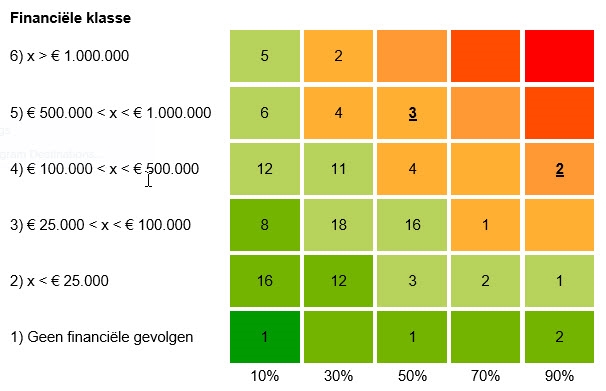

Uit de inventarisatie blijkt dat er 130 algemene risico’s zijn. De geïnventariseerde risico’s zijn aan de hand van kans en maximaal financieel gevolg verdeeld over onderstaande matrix.

Toelichting risicomatrix

Op de horizontale as is de kans weergegeven dat het risico zich voordoet. Op de verticale as is de maximale financiële omvang (bedrag) van het risico weergegeven. De financiële klassen zijn ingedeeld zoals vastgesteld in de nota Risicomanagement en Weerstandsvermogen 2020. Een risico in het groene gebied vormt geen direct gevaar voor de continuïteit van de organisatie. Een risico in het oranje gebied vraagt extra aandacht. Een risico dat een risicoscore heeft in het donkerrode gebied (helemaal rechtsboven) vereist directe aandacht. Deze risico’s kennen immers een grote financiële omvang, de kans dat dit risico zich voordoet is als hoog (>90%) ingeschat en het financieel gevolg van > € 1.000.000.

Hieronder zijn de risico’s, met de grootste kans en hoogste financiële klasse, toegelicht. Dit risico correspondeert met het risico dat in de risicomatrix onderstreept en vetgedrukt is. De in de tabel genoemde kanspercentages en financiële klasse verwijzen naar bovenstaande matrix. Andere risico’s zijn in omvang of kanspercentage afgenomen, waardoor deze niet meer in de rode, donkerrode of donker oranje cellen voorkomen.

| Omschrijving risico | Kans percentage | Financiële klasse | |

| 1 | Effecten Coronacrisis uitvoering participatiewet, BBZ en schuldhulpverlening Het coronavirus, de maatregelen daartegen en de daaruit voorkomende economische crisis treft vele sectoren van onze economie. Landelijke onderzoeken voorspellen forse toenames van bijstandsuitkeringen, faillissementen van zzp-ers en ondernemers en oplopende schulden bij zowel particulieren als ondernemers. Dat vergt een grote inzet van de capaciteit van het team Werk Inkomen en Zorg. Tegelijkertijd staat ons personeelsbudget onder druk waardoor het niet altijd mogelijk is te beschikken over de benodigde capaciteit. |

90% | 4 |

| 2. | Bodemverontreiniging door drugslab op een perceel dat van de gemeente is en verhuurd wordt. Kosten moeten verhaald worden op de huurder. Kans dat dit lukt is klein. Er worden af en toe kleine bedragen ontvangen van € 100. In oktober wordt er in overleg met de deurwaarder bepaald hoe we verder gaan. |

90% | 4 |

| 3. | Vennootschapsbelasting (Vpb) voor gemeente. De eerste aangifte vennootschapsbelasting 2016 is vanwege de aanhoudende onduidelijkheid eind februari 2019 ingediend. De onzekerheden over de fiscale kwalificatie van de verschillende activiteiten in de aangifte zorgen voor een aantal risico's. Het is een reële verwachting dat de gemeente nog vennootschapsbelasting zal moeten afdragen. Echter is het gezien de onduidelijkheden zeer lastig om exact in te schatten hoe groot het risico voor de gemeente is. De te betalen vennootschapsbelasting heeft geen directe impact op de gemeentelijke begroting omdat deze conform het raadsbesluit bij de begroting 2017 wordt gedekt uit de Algemene Reserve Bouwgrondexploitatie. |

50% | 5 |

| 4. | De invloed van economische en maatschappelijke ontwikkelingen op de begrote lasten/investeringen in de diverse beheerplannen voor het beheer en onderhoud van infrastructuur en voorzieningen in de openbare ruimte. Ondanks dat in de beheerplannen (MJOP, MIP, wegen, riolering en groen) van een zo realistisch mogelijke inschatting van de benodigde uitgaven/investeringen wordt uitgegaan en we de beheerplannen periodiek bijstellen, lopen we het risico dat door o.a. economische of maatschappelijke ontwikkelingen de bedragen niet toereikend zijn. Omdat het geld dat in de beheerplannen omgaat een substantieel deel van onze begroting vormt, is het financiële risico dat ook. Denk hierbij aan hogere aanbestedingskosten door conjuncturele ontwikkelingen, nieuwe duurzaamheidseisen of veranderende wetgeving. |

50% | 5 |

| 5 | Verschuiving van collectieve dagbestedingen naar individuele begeleiding (maatwerk) a.g.v. coronamaatregelen. Door de maatregelen tegen het coronavirus zien we een afname van het aantal cliënten dat gebruik maakt van collectieve dagbestedingsvoorzieningen. Tevens constateren we een verschuiving naar individuele begeleiding (maatwerkvoorzieningen). Deze zijn over het algemeen duurder dan collectieve voorzieningen. Afhankelijk van de duur van de coronamaatregelen kan deze afname in dagbesteding - en daarmee een verschuiving naar individuele voorzieningen - zich voortzetten. |

50% | 5 |

3. Risico’s grondexploitatiesI

Conform de huidige Nota Grondbeleid (vastgesteld op 20 september 2016) is de Algemene reserve grondexploitatie (ARGE) vastgesteld waarbij een bandbreedte tussen € 1,7 miljoen en € 2,7 miljoen gehanteerd wordt. In verband met de winstnemingen als gevolg van de implementatie van de POC-methode (percentage-of-completion) heeft de raad bij de behandeling van de Herzieningsrapportage 2018 (raad oktober 2018) ingestemd met het instellen van de reserve POC-winst. Deze reserve vormt de buffer tussen de ARGE en de projecten. In de Reserve POC-winst worden de POC-winsten gestort. Bij de Jaarrekening wordt de POC-winst berekend conform de BBV voorschriften.

Overheveling van de Reserve POC winst naar de ARGE gebeurt op basis van de meer voorzichtige winstnemings-praktijk van vóór 2017, waarbij ook de totale toekomstige kosten, project-risico’s en de boekwaarde in het project worden meegewogen. Daarmee vormt de Reserve POC-winst de externe projectbuffer. Gedurende de looptijd van het project fluctueert het bedrag van de POC winst en daardoor kan het voorkomen dat eerder genomen POC-winsten terugvloeien naar het project.

4. Benodigde weerstandscapaciteit voor algemene risico’s

Naast de hoogte van de ARGE is het noodzakelijk de benodigde weerstandscapaciteit te bepalen voor de algemene risico’s.

De totale omvang van de geïnventariseerde algemene risico’s is € 56.392.498. Dit betekent dat als alle risico’s zich in volle omvang tegelijk voordoen dit naar verwachting € 56.392.498 kost. Hierbij is geen rekening gehouden met de waarschijnlijkheid (kans) dat het risico zich voordoet.

De benodigde weerstandscapaciteit wordt bepaald met behulp van een risicosimulatie, de zogenaamde Monte Carlo simulatie (statistische simulatie). Uitgangspunt hierbij is dat de risico’s zich nooit allemaal tegelijk zullen voordoen en ook niet met een maximale omvang zullen optreden.

Daarnaast is in de Nota Risicomanagement en weerstandsvermogen (26 november 2019) het uitgangspunt vastgesteld dat we 90% zekerheid willen hebben dat het beschikbare weerstandsvermogen toereikend is om de risico’s af te dekken. Dit wordt het zekerheidspercentage genoemd.

Uitgaande van het vastgestelde zekerheidspercentage van 90% is er een weerstandscapaciteit nodig voor de algemene risico’s van minimaal € 9.322.914. Dit wil concreet zeggen dat met een zekerheid van 90% kan worden gesteld dat een weerstandsvermogen van € 9.322.914 toereikend is om de risico’s af te dekken. Onze huidige algemene reserve basis is € 8.111.663. Dit betekent dat de algemene reserve basis verhoogd moet worden om onze risico’s af te dekken.

5. Beschikbare weerstandscapaciteit = Algemene Reserve basis

Een organisatie loopt altijd risico’s. Of de gemeente in staat is de gevolgen van de risico’s op te vangen zonder dat het beleid of de uitvoering daarvan in gevaar komt, wordt weergegeven door de 'weerstandscapaciteit'. Onder weerstandscapaciteit verstaan we de middelen en mogelijkheden die de gemeente heeft om onverwachte, niet-begrote kosten te kunnen dekken. Weerstandscapaciteit bestaat uit de Algemene Reserve basis. Conform de Nota Risicomanagement en Weerstandsvermogen wordt deze reserve niet voor andere zaken bestemd.

Naast deze Algemene Reserve basis zijn er ook nog overige middelen die ook gebruikt kunnen worden om niet begrote kosten - die onverwacht en substantieel zijn - te dekken. Daarvoor komen de volgende onderdelen in aanmerking:

- Vrij besteedbare reserves: de ‘Algemene reserve vrij aanwendbaar’.

- Post Onvoorzien: Hiervoor is sinds 2014 in de begroting een bedrag van € 50.000 structureel opgenomen.

- Stille reserves: de gebouwen en gronden die de gemeente in bezit heeft vertegenwoordigen een zekere waarde. Wanneer de marktwaarde hoger is dan de boekwaarde is er sprake van stille reserves. Daarbij houden we er rekening mee dat niet ieder eigendom (op korte termijn) kan worden verkocht. De omvang van de stille reserves is in 2017/2018 in beeld gebracht en bedroeg toen circa € 50 miljoen (incl. pachtgronden). Voor deze middelen geldt dat deze gelden niet op korte termijn beschikbaar zijn.

6. Benodigde weerstandscapaciteit versus beschikbare weerstandscapaciteit

Om te bepalen in hoeverre het weerstandsvermogen toereikend is, wordt de ratio weerstandsvermogen berekend. De berekeningswijze hiervan is als volgt:

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit / Benodigde weerstandscapaciteit

De Provincie Limburg bepaalt op basis van de ratio weerstandsvermogen of de beschikbare weerstandscapaciteit van een gemeente toereikend is.

In onderstaande tabel staat opgenomen hoe de Provincie de weerstandsnorm classificeert.

| Weerstandsnorm | ||

| Waardering | Ratio | Betekenis |

| A | >2,0 | Uitstekend |

| B | 1,4 - 2,0 | Ruim voldoende |

| C | 1,0 - 1,4 | Voldoende |

| D | 0,8 - 1,0 | Matig |

| E | 0,6 - 0,8 | Onvoldoende |

| F | <0,6 | Ruim onvoldoende |

7. Kengetallen

|

Verloop Kengetallen |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

Eigen norm HadM* |

Risico Categorie provincie 2021 |

|

1. Netto schuldquote = |

48% |

80% |

78% |

76% |

71% |

66% |

81% |

A |

|

2. Netto schuldquote gecorrigeerd voor alle verstrekte leningen = |

40% |

74% |

72% |

70% |

66% |

61% |

72% |

A |

|

3. Solvabiliteitsratio = |

23% |

21% |

21% |

21% |

21% |

22% |

28% |

B |

|

4. Grondexploitatie = |

3% |

6% |

3% |

3% |

-2% |

-2% |

5% |

A |

|

5. Structurele exploitatieruimte = |

1% |

0% |

1% |

1% |

0% |

0% |

-1% |

A |

|

6. Belastingcapaciteit = |

101% |

105% |

100% |

100% |

100% |

100% |

100% |

B |

| *) De gestelde normen zijn afkomstig uit de door de raad op 26-11-2019 vastgestelde nota Risicomanagement en weerstandsvermogen. | ||||||||

Normering van de kengetallen opgenomen in het gemeenschappelijk financieel toezichtkader van de provincies (GTK 2020 gemeenten).

Via het vernieuwde gemeenschappelijk toezichtkader van de provincies zijn de onderstaande normeringen voor de kengetallen vastgesteld. Hierbij zijn 3 categorieën onderscheiden. Categorie A is het minst risicovol, categorie C is het meest risicovol.

|

Kengetallen |

Categorie A |

Categorie B |

Categorie C |

|

Netto schuldquote |

< 90% |

90%-130% |

> 130% |

|

Netto schuldquote gecorrigeerd voor verstrekte geldleningen |

< 90% |

90%-130% |

> 130% |

|

Solvabiliteitsratio |

> 50% |

20%-50% |

< 20% |

|

Grondexploitatie |

< 20% |

20%-35% |

> 35% |

|

Structurele exploitatieruimte |

>0% |

0% |

< 0% |

|

Belastingcapaciteit |

< 95% |

95%-105% |

> 105% |

8. Conclusie kengetallen:

- Ratio 1 en 2: Netto Schuldquote

Deze ratio’s geven de schuldenlast ten opzichte van de eigen middelen aan. Hoe lager de schuldquote, hoe beter. Op basis van beide schuldquotes vallen we in 2021 in de laagste risicoklasse A van de provincie en voldoen we aan de door ons zelf gestelde norm. Meerjarig zien we dat de percentages nog lager worden, de schuldquotes dus verder verbeteren en we steviger in de laagste risicoklasse komen te zitten. Dit is een positieve ontwikkeling, die voornamelijk veroorzaakt wordt door een afname van de vaste schulden door jaarlijkse aflossingen. - Ratio 3. Solvabiliteitsratio

De solvabiliteitsratio, is de verhouding tussen het eigen vermogen en het vreemd vermogen van de gemeente. Het geeft een beeld in welke mate wij aan onze financiële verplichtingen kunnen voldoen. Hoe hoger het percentage hoe beter.

De solvabiliteitsratio blijft in de periode 2021 – 2024 net boven de 20% en we vallen daarmee in de middelste risicoklasse B van de provincie en voldoen niet aan de door ons zelf gestelde norm van 28%. Het eigen vermogen blijft vanaf 2020 nagenoeg gelijk. Het totaal van de passiva daalt jaarlijks licht door aflossingen op vaste schulden.

Om ervoor te zorgen dat we niet in de hoogste risicoklasse C terugvallen, is het noodzakelijk om conform de afspraken uit het coalitieakkoord in de komende jaren niet verder in te teren op ons eigen vermogen. Om aan onze eigen norm van 28% te voldoen zouden we ons eigen vermogen moeten versterken maar wij vinden het investeren in de leefbaarheid van de gemeente momenteel belangrijker. - Ratio 4. Grondexploitatie

Deze ratio geeft aan in hoeverre een gemeente afhankelijk is van de inkomsten uit grondexploitaties. Grondexploitaties vormen een risico en kunnen een forse impact hebben op de financiële positie van de gemeente. Dus hoe lager deze ratio, hoe minder afhankelijk een gemeente is van inkomsten uit grondexploitaties en hoe beter dat is.

De grondexploitatie ratio is in 2021 3% en daalt in 2024 naar -2%. Hiermee vallen we ruim in de laagste risicoklasse A en blijven we onder onze eigen norm van 5%.

De negatieve ratio van -2% wordt veroorzaakt doordat de boekwaarde van de gronden in exploitatie steeds verder afneemt. Dit is vanuit het risicoperspectief een positieve ontwikkeling. - Ratio 5. Structurele exploitatieruimte

Deze ratio geeft aan in hoeverre de structurele baten toereikend zijn om de structurele lasten te dekken. Dus hoe hoger dit percentage, hoe beter.

in 2021 is de ratio 1% waarbij de ratio in 2023 daalt tot 0%. Hiermee ligt de ratio in 2021 in de laagste risicoklasse A van de provincie. In 2023 vallen we in risicoklasse B - Ratio 6. Belastingcapaciteit:

Dit percentage bepaalt de ruimte om de belastingen te verhogen, waarbij weergegeven wordt hoe de lastendruk in Horst aan de Maas zich verhoudt ten opzichte van het landelijk gemiddelde. Hoe lager dit percentage is, des te meer ruimte is er voor verhoging van belastingen tot aan het landelijke gemiddelde. Een ratio van 100% betekent dat de belastingcapaciteit in Horst aan de Maas gelijk is aan het landelijke gemiddelde.

De belastingcapaciteit ligt in de periode 2021 – 2024 op 100%.

Op basis hiervan vallen we in 2021 in de middelste risicoklasse B van de provincie en voldoen we net aan de door ons zelf gestelde norm van 100%.

Hierbij geldt dat onze OZB hoger, rioolheffing gelijk en afvalstoffenheffing lager is dan het landelijke gemiddelde. Er is dan ook minder ruimte om in een volgend begrotingsjaar financiële tegenvallers op te vangen of ruimte te krijgen voor nieuw beleid. Kanttekening is dat het erg moeilijk is nu in te schatten hoe de landelijke ontwikkelingen zijn op het gebied van belastingen. Klimaatadaptatie heeft een verhogend effect voor rioolheffing. De stijgende kosten voor het ophalen van afval is een landelijke trend. De grote tekorten onder meer op sociaal domein bij veel gemeenten, kunnen er toe leiden dat OZB-tarieven gemiddeld harder zullen stijgen dan waar wij nu rekening mee houden.

9. Samenvattende conclusie

Samenvattend kunnen we concluderen dat het financiële weerstandsvermogen van gemeente Horst aan de Maas op orde is en we in control zijn op het gebied van risicobeheersing. We hebben een systeem dat tijdig anticipeert op een toename van risico’s van buiten af en hebben voldoende financiële ruimte in onze begroting en ons eigen vermogen om financiële tegenvallers op te vangen.

De volgende aandachtspunten blijven hierbij echter wel van belang:

Eigen vermogenspositie

Deze is nog voldoende om risico’s op te vangen maar we voldoen momenteel niet aan onze eigen normen en we zitten nog net in de middelste risicoklasse van de provincie. Het is dan ook van belang in de toekomst niet verder in te teren op ons eigen vermogen en het zou verstandig zijn te bekijken in hoeverre de eigen vermogenspositie versterkt kan worden.

Dit zodat we ook hier aan de door ons zelf gestelde norm voldoen en we ook in de laagste risicoklasse van de provincie terecht komen.

Lastendruk

We zitten qua lastendruk voor huishoudens rond het landelijke gemiddelde. Het is belangrijk bij het zoeken naar de balans tussen ambities en lastendruk, dit bij het maken van keuzes mee te nemen.

C. Onderhoud en kapitaalgoederen

Kaders

Terug naar navigatie - C. Onderhoud en kapitaalgoederen - KadersAlgemeen

Besluit Begroting en Verantwoording (BBV)

Wegen

Wegbeheerplan 2020 - 2023

Riolering

Verbreed gemeentelijk Rioleringsplan (VGRP)

Groen

Leidraad Eikenprocessierups (EPR) Beheersing Horst aan de Maas

Beleidsplan openbaar groen

Groen Agenda

Gebouwen

Meerjarig onderhoudsplan 2014 - 2053 (MJOP)

Overige

Tractiebeheerplan

Wat willen we bereiken?

Terug naar navigatie - C. Onderhoud en kapitaalgoederen - Wat willen we bereiken?Met het uitvoeren van onderhoud houden we de kwaliteit van dienstgebouwen, accommodaties en objecten op niveau.

In december 2020 is het Meerjarig Onderhoudsprogramma (MJOP) vastgesteld voor onze eigendommen. Hiermee kunnen we ons gemeentelijk vastgoed op een kwalitatief goed en passend niveau houden. We actualiseren daarbij jaarlijks het MJOP en het MIP op basis van ontwikkelingen in het accommodatiebeleid (perspectievennota).

Zo gaan we dat doen

We voorzien met het Meerjarig Investeringsplan (MIP) in het verbeteren en verduurzamen van het gemeentelijk Vastgoed volgens een vastgoedplanning.

Zo gaan we dat doen

We voorzien op een efficiënte en duurzame manier in de huisvestingsbehoefte van de gemeentelijke dienstverlening en maatschappelijke organisaties.

Door de jaarlijkse actualisatie van de Perspectievennota zijn ontwikkelingen op de voet te volgen binnen het (gemeentelijk) vastgoed en houden we ons bestand actueel. Panden zonder maatschappelijke functie of strategisch belang worden herbestemd danwel verkocht.

Zo gaan we dat doen

Toelichting en tabellen paragraaf C. Onderhoud Kapitaalgoederen

Terug naar navigatie - C. Onderhoud en kapitaalgoederen - Toelichting en tabellen paragraaf C. Onderhoud KapitaalgoederenDe paragraaf kapitaalgoederen geeft inzicht in de vastgestelde beleidskaders voor het beheer en onderhoud van infrastructuur en voorzieningen in de openbare ruimte. Het gaat hierbij om wegen,

riolering, groen en gemeentelijke gebouwen. De kapitaalgoederen leveren een bijdrage aan de realisatie van gemeentelijke doelen op het gebied van wegen, milieu en duurzaamheid, openbaar groen, onderwijs en dienstverlening.

De raad heeft bij het vaststellen van de onderhoud en beheerprogramma’s de keuze uit kwaliteitsniveaus. Daarmee heeft zij een afwegingskader voor de inzet van financiële middelen, voor zover deze passend zijn binnen de financiële positie van de gemeente. In de tabellen van deze paragraaf is geen rekening gehouden met de directe kosten.

In deze paragraaf worden ook de doelstellingen en maatregelen voor de (gemeentelijk)gebouwen weergegeven. Er zijn ook doelstellingen en maatregelen van wegen, riolering en openbaar groen zijn in de betreffende programma's opgenomen.

1. Wegen

In het programma 2 wonen mobiliteit en openbare ruimte is als hoofddoelstelling opgenomen een openbare ruimte die schoon, heel, veilig en goed toegankelijk is. Om invulling aan deze doelstelling te geven zorgen wij voor een adequaat beheerplan wegen. Dit betekent dat ook de hierin aanwezige civiele kunstwerken en openbare verlichting efficiënt en doelmatig beheerd worden. In de begroting zijn de middelen opgenomen zoals die volgen uit het actuele wegbeheerplan. In 2019 is het wegbeheer conform de planning uitgevoerd. Een nadien gehouden inspectie van het gehele wegenareaal toont aan dat voldaan wordt aan het vastgestelde kwaliteitsniveau. Het beheerplan wegen, bermen en sloten buitengebied is gecombineerd uitgevoerd met het onderhoud wegen. Daarmee is de laatste jaarschijf van dit beheerplan (investeringsplan) uitgevoerd en afgerond.

Ook voor het beheer van de civiele kunstwerken zijn de benodigde middelen meerjarig opgenomen in de begroting. De werkzaamheden zijn de afgelopen jaren uitgevoerd zoals opgenomen in de meerjaren onderhoudsplanning. Eind 2020 zal aan de Raad de Meerjarenonderhoudsplanning Civieltechnische kunstwerken 2020-2029 worden voorgelegd.

Hetzelfde geldt ook voor het onderhoud en vervangingen van de openbare verlichting. De middelen volgend uit het beleids- en beheerplan zijn opgenomen in de meerjarenbegroting en ook de jaarschijf 2019 is conform de planning uitgevoerd.

| Beheerplannen |

Kwaliteitsniveau |

| Wegbeheerplan 2020-2023 | Basis |

| Ecologisch bermbeheerplan (nog vast te stellen) | (Nog niet bekend) |

| Meerjaren onderhoudsplan Civiele kunstwerken 2009-2019 inclusief visuele inspectie 2015 | Veilig en heel (looptijd t/m 2029) |

| Beleidsplan openbare verlichting 2016-2025 | Basis |

| Begroot na wijz. 2020 | Begroting 2021 | Begroting 2022 | Begroting 2023 | Begroting 2024 |

||||

| Wegen en trottoirs | ||||||||

|

Exploitatie |

-1.991 |

-2.079 |

-2.197 |

-2.318 |

-2.366 |

|||

|

Totaal Wegen en trottoirs |

-1.991 |

-2.079 |

-2.197 |

-2.318 |

-2.366 |

|||

| Bruggen / viaducten / kades | ||||||||

|

Exploitatie |

-58 |

-58 |

-58 |

-58 |

-58 |

|||

|

Totaal Bruggen / viaducten / kades |

-58 |

-58 |

-58 |

-58 |

-58 |

|||

| Bermen en bermsloten | ||||||||

|

Exploitatie |

-424 |

-425 |

-425 |

-426 |

-427 |

|||

|

Totaal Bermen en bermsloten |

-424 |

-425 |

-425 |

-426 |

-427 |

|||

| Straatreiniging | ||||||||

|

Exploitatie |

-145 |

-115 |

-115 |

-115 |

-115 |

|||

|

Totaal Straatreiniging |

-145 |

-115 |

-115 |

-115 |

-115 |

|||

| Openbare verlichting | ||||||||

|

Exploitatie |

-556 |

-570 |

-572 |

-580 |

-588 |

|||

|

Totaal Openbare verlichting |

-556 |

-570 |

-572 |

-580 |

-588 |

|||

| Saldo 31-12 |

Saldo 31-12 |

Saldo 31-12 |

Saldo 31-12 |

Saldo 31-12 |

||||

|

Voorziening wegen |

0 |

0 |

220 |

505 |

790 |

|||

2. Riolering

In programma 2 - wonen, mobiliteit en openbare ruimte - staat als hoofddoelstelling onder meer de zorg voor het rioolbeheer. Dit gebeurt op basis van een jaarlijks op te stellen operationeel plan, dat invulling geeft aan het vastgestelde VGRP (verbreed gemeentelijk rioleringsplan).

We kennen voor ons rioolsysteem (vrijverval en drukriolering) inclusief de bijbehorende voorzieningen een inspectie en onderhoudsschema. De hiervoor benodigde middelen zijn structureel opgenomen in het VGRP 2017-2021. De werkzaamheden die volgen uit het VGRP zijn in 2020 conform planning uitgevoerd.

Eind 2019 heeft een tussentijdse actualisatie van het Kostendekkingsplan (KDP) plaatsgevonden. De budgetten voor rioolbeheer en onderhoud zijn hierbij niet gewijzigd. In 2021 zal er een nieuw VGRP en KDP opgesteld worden.

|

|

Begroot na wijz. 2020 |

Begroting 2021 |

Begroting 2022 |

Begroting 2023 |

Begroting 2024 |

|

Baten rioolheffing |

3.549 |

3.569 |

3.569 |

3.569 |

3.569 |

|

Exploitatie |

-2.268 |

-2.722 |

-2.754 |

-2.786 |

-2.928 |

|

Rioolaansluitrecht |

58 |

58 |

58 |

58 |

58 |

|

Riolering |

1.340 |

905 |

874 |

842 |

700 |

| Saldo 31-12 |

Saldo 31-12 |

Saldo 31-12 |

Saldo 31-12 |

Saldo 31-12 |

|

|

Voorziening riolering |

6.666 |

6.469 |

6.215 |

5.902 |

5.665 |

3. Groen

In programma 2 - wonen, mobiliteit en openbare ruimte - staat als hoofddoelstelling onder andere de zorg voor het openbare groen. Groen draagt bij aan de 'quality of life' en het welzijn van mensen. Ook levert groen een bijdrage aan een goede woon- en leefomgeving en een verfraaiing van de kernen.

De gemeente Horst aan de Maas hanteert een gedifferentieerd onderhoudsniveau:

A: voor de hoofdgroenstructuren en groene parels

B: voor woonwijken

C: voor bedrijventerreinen.

Voor wat betreft boombeheer geldt dat de gemeente Horst aan de Maas bij alle (laan)bomen minimaal 1x3 jaar een boomveiligheidscontrole uitvoert. Alle daaruit volgende maatregelen worden opgenomen in het onderhoudsprogramma van het betreffende jaar.

In maart 2019 heeft de gemeenteraad middelen beschikbaar gesteld om het onderhoudsniveau van het openbaar groen nog verder te verhogen door onder andere een uitbreiding van de arealen die vallen onder hoofdgroenstructuren en groene parels vast te stellen. Daarnaast zijn er structureel middelen beschikbaar gesteld voor verhoging van biodiversiteit.

De beschikbare middelen voor het onderhoud van openbaar groen zijn meerjarig opgenomen in de begroting en worden als zodanig opgenomen in onderhoudsbestekken of in de bedrijfsvoering van de eigen buitendienst.

Beheerplannen:

- Beheerplan Openbaar Groen 2020-2023

- Boombeleidsplan (herijking in 2021)

- Beheerplan openbare speelruimte 2020-2025

|

|

Begroot na wijz. 2020 |

Begroting 2021 |

Begroting 2022 |

Begroting 2023 |

Begroting 2024 |

|||

|

Landschapselementen |

|

|

|

|||||

|

Exploitatie |

-115 |

-95 |

-95 |

-95 |

-95 |

|||

|

Totaal Landschapselementen |

-115 |

-95 |

-95 |

-95 |

-95 |

|||

| Bomenbeheer | ||||||||

|

Exploitatie |

-353 |

-353 |

-353 |

-353 |

-353 |

|||

|

Totaal Bomenbeheer |

-353 |

-353 |

-353 |

-353 |

-353 |

|||

| Openbaar groen/plantsoenen/parken | ||||||||

|

Exploitatie |

-966 |

-844 |

-870 |

-1.070 |

-970 |

|||

| Totaal Openbaar groen/plantsoenen/parken | -966 | -844 | -870 | -1.070 | -970 | |||

4. Gebouwen

De gemeente Horst aan de Maas heeft divers vastgoed in haar bezit. Dit vastgoed wordt ingezet voor bepaalde doeleinden.

- eigen gebruik

- verhuur aan verenigingen / organisaties voor hun activiteiten

- het realiseren van toekomstige strategische doeleinden

- overige eigendommen (rest)

Het streven blijft om een zo groot mogelijk rendement (zowel inhoudelijk als financieel) te halen met een zo beperkt mogelijk bezit. Het sturen op veiligheid, duurzaamheid en inzicht in het voldoen aan wet en regelgeving wordt beter verankerd door de keuze voor de RgdBOEI methodiek. Deze methodiek vervangt de NEN2767 methodiek, die alleen naar onderhoud kijkt.

| Beheerplannen | Kwaliteitsniveau |

| MJOP gebouwen2018-2027 (herijking in 2020) | Basis (RgdBOEI conditie 3) |

| MIP gebouwen (2019 - 2038 (herijking in 2021) | Functionele en Duurzame gebouwen (via een A-label naar BENG) |

D. Financiering

Kaders

Terug naar navigatie - D. Financiering - KadersWat willen we bereiken?

Terug naar navigatie - D. Financiering - Wat willen we bereiken?We voldoen aan de wettelijke financiële kaders en vastgestelde gemeentelijke verordeningen.

Wettelijke regels zoals het BBV, IV3 en de Wet Fido, maar ook eigen (financiële) verordeningen zoals de verordening ex artikel 212 GW worden toegepast en nageleefd.

Zo gaan we dat doen

Toelichting en tabellen paragraaf D. Financiering

Terug naar navigatie - D. Financiering - Toelichting en tabellen paragraaf D. FinancieringInleiding

In het BBV 2004 (Besluit Begroting en Verantwoording provincies en gemeenten) is de paragraaf 'financiering' voorgeschreven voor zowel de begroting als de jaarrekening. In deze paragraaf worden de plannen, feiten en visie over financiering uiteengezet. De Wet Financiering Decentrale Overheden (wet FIDO) schept een kader voor de treasuryfunctie, levert een bijdrage aan de kredietwaardigheid van de openbare lichamen en bevordert de transparantie van de treasuryfunctie. Deze wet introduceert twee instrumenten op het gebied van de treasuryfunctie:

- het treasurystatuut,

- de financieringsparagraaf.

Het treasurystatuut heeft als doel bestaande verantwoordelijkheden en bevoegdheden te formaliseren en expliciet vast te stellen. De gemeenteraad kan dan beter invulling geven aan zijn verordenende en controlerende bevoegdheid.

De financieringsparagraaf heeft als doel inzicht te geven in de algemene interne en externe ontwikkelingen die van belang zijn voor treasury en bevat informatie op het gebied van risicobeheer, de financieringspositie en de leningen- en uitzettingenportefeuille.

In de financiële verordening 2019, artikel 14 van onze gemeente is bepaald dat het college een treasurystatuut vast stelt waarin de doelstellingen, uitgangspunten en richtlijnen van de financieringsfunctie zijn opgenomen. Deze financiële verordening is door de Raad vastgesteld in de vergadering van 10 december 2019. In de collegevergadering van 10 december 2018 is het treasurystatuut 2019-2022 vastgesteld. In het treasurystatuut zijn de volgende onderdelen geregeld:

- de organisatie voor het opstellen van het treasurybeleid

- de planning en controlcyclus

- de organisatie van de uitvoering van de treasury-activiteiten en

- de interne en externe controle

In overeenstemming met de financiële verordening artikel 14 is het "Treasurystatuut 2019-2022" ter kennisgeving aangeboden aan de raad en de auditcommissie. Voor de komende planningsperiode is het vastgestelde "Treasurystatuut 2019-2022" leidend.

In Europees verband zijn afspraken gemaakt om de overheidsuitgaven nu en op langere termijn houdbaar te laten blijven. Deze maatregelen zijn vertaald naar Nederlandse wetgeving. Zoals de invoering van het verplicht schatkistbankieren (Wet Fido) en de Wet houdbare overheidsfinanciën (Wet Hof).

Wet houdbare overheidsfinanciën (Wet Hof) / EMU saldo

Om hun financieringstekort te beheersen en terug te brengen, hebben de landen van de Eurozone (Europese Commissie) in het Verdrag van Maastricht een norm afgesproken. EU-lidstaten mogen een EMU-tekort realiseren van maximaal 3% van het Bruto Binnenlands Product (BBP).

Per 1 januari 2014 is de Wet Houdbare overheidsfinanciën ingevoerd. Daarin worden Europese afspraken over de beheersing van de schuldenlast en het begrotingstekort vertaald naar nationale wetgeving om te waarborgen dat het begrotingstekort binnen de perken blijft. In het maximale tekort mogen, naast de Rijksoverheid, ook de decentrale overheden een aandeel hebben. Voor de jaren 2019-2022 is afgesproken dat de gezamenlijke ruimte voor de decentrale overheden 0,4% van het BBP bedraagt. De gezamenlijke ruimte van de gemeenten bedraagt maar 0,27% van het BBP. In de wet staat dat gemeenten een gelijkwaardige bijdrage moeten leveren aan het terugdringen van het EMU-tekort. Er wordt aan de gemeenten geen sanctie opgelegd als er toch sprake is van overschrijdingen.

Daarnaast gelden de regels voor het maximale begrotingstekort niet voor elke gemeente apart, maar voor alle gemeenten samen. Dat betekent dat een gemeente of provincie die in een jaar fors investeert dat gewoon kan doen als alle gemeenten samen maar binnen de norm blijven. De vier grote gemeenten samen hebben een aandeel van 85% op de grootte van het tekort. Het aandeel van onze gemeente is uitermate gering.

In het Besluit Begroting en Verantwoording (BBV, art. 19) is de verplichting vastgesteld dat de gemeenten ramingen van het EMU-saldo dienen te verstrekken over het voorafgaande jaar, het actuele jaar en het volgende jaar. Met ingang van 2017 is conform de vernieuwing BBV de ontwikkeling van het EMU-saldo voor de drie jaren volgend op het begrotingsjaar vereist in de meerjarenbegroting.

De individuele overheden (gemeenten, provincies en waterschappen) verstrekken onderstaande gegevens jaarlijks aan het CBS. Als hieruit blijkt dat op macroniveau het EMU-saldo overschreden wordt, zullen de gemeenten, provincies en waterschappen hierover worden geïnformeerd. Zoals al eerder beschreven is worden gemeenten (nog) niet afgerekend op een eventueel hoger EMU-tekort.

In de Financiële begroting van dit boekwerk paragraaf 3.5 "uiteenzetting financiële positie" is de berekening van het EMU-saldo opgenomen.

Financieringspositie

Voor een duidelijk beeld van de mogelijke risico's bij de financiering geven we aan welke omvang de financiering binnen onze gemeente heeft. In onderstaande tabel staat de positie ultimo 2021-2024. Daarbij wordt de verhouding weergegeven tussen het Eigen en Vreemd Vermogen.

| Financieringspositie | 2021 | 2022 | 2023 | 2024 |

| Vaste activa | € 150.004 | € 150.211 | € 148.997 | € 147.171 |

| Grondexploitatie | €6.660 | € 2.950 | € 3.373 | -€ 1.894 |

| Totaal vaste activa | € 156.664 | € 153.161 | € 152.370 | € 145.277 |

| Eigen vermogen | € 43.462 | € 43.329 | € 42.941 | € 42.472 |

| Voorzieningen | € 12.499 | € 12.013 | € 12.030 | € 12.160 |

| Vreemd vermogen | € 69.133 | € 63.979 | € 59.069 | € 54.369 |

| Totaal vermogen | € 125.094 | € 119.321 | € 114.040 | € 109.028 |

| Financieringstekort | € -31.570 | € -33.840 | € -38.330 | € -36.249 |

| Verhouding: | ||||

| Eigen vermogen | 34,74% | 36,31% | 37,65% | 38,69% |

| Vreemd vermogen | 65,26% | 63,69% | 62,35% | 61,04% |

| Financieringstekort | -25,24% | -28,36% | -33,61% | -33,25% |

Een tekort aan financieringsmiddelen wordt met externe financieringsmiddelen “kort of lang” gefinancierd.

Het keuzemoment voor het aantrekken van een vaste geldlening (‘lang-geld”) wordt naast het inzicht in de geldstromen bepaald door:

- de marktverwachtingen

- de wettelijke bepalingen en

- de toetsingscriteria van de provincie m.b.t. de kasgeldlimiet en de renterisiconorm (wet FIDO).

Het is niet toegestaan alles met “kort geld” - een kasgeldlening - te financieren. Er zijn criteria opgesteld voor de lokale overheden om te voorkomen dat in de toekomst men bij herfinanciering met financiële tegenvallers wordt geconfronteerd. De kasgeldlening is een instrument waar door de lokale overheden veel gebruik van wordt gemaakt omdat er in de markt momenteel een negatieve rente op wordt gegeven door de verstrekkers van de lening.

Risicobeheer: kasgeldlimiet en rente-risiconorm

De gemeente verstrekt enkel leningen of garanties aan derden uit hoofde van haar publieke taak. Hiervoor is een besluit van de raad noodzakelijk. Om de budgettaire risico's te beperken, zijn twee normen op grond van de Wet Financiering Decentrale Overheden van belang: de kasgeldlimiet en de rente-risiconorm.

Kasgeldlimiet

Deze limiet heeft betrekking op leningen met een looptijd tot maximaal 1 jaar (max. 8,5% van het bedrag van de begroting). Het gaat hierbij om renterisico’s van de vlottende schuld. Toegestane instrumenten bij het aantrekken van kortlopende middelen zijn daggeld, kasgeldleningen en de kredietlimiet op rekening-courant. Met het in werking treden van het schatkistbankieren moeten overtollige gelden boven de normgrens van schatkistbankieren in de schatkist gestort te worden. Bij het aantrekken van financieringen voor langer dan een jaar zijn uitsluitend geldleningen toegestaan. De vlotte schuld wordt afgezet tegen de norm van de kasgeldlimiet. De kwartaalrapportages zijn belangrijk voor het signaleren van mogelijke overschrijdingen. Als dit structureel is en er sprake is van een overschrijding van drie opeenvolgende kwartalen, moet de gemeente met de provincie in overleg over een beëindiging van de overschrijding. De gemeente wordt dan verplicht een vaste geldlening af te sluiten (consolideren).

Uit onderstaand overzicht blijkt dat we in de laatste vier kwartalen de kasgeldlimiet niet hebben overschreden.

De hoogte van de vlottende schuld is sterk afhankelijk van de mate en het tempo van uitvoering van geraamde investeringen en grondverkopen.

| Kasgeldlimiet (bedragen x € 1.000) Omschrijving |

3e kw 2019 | 4e kw 2019 | 1e kw 2020 | 2e kw 2020 |

| Vlottende korte schulden | ||||

| Opgenomen gelden < 1 jaar | € 65.000 | € 65.000 | € 65.000 | € 65.000 |

| Schuld in rekening courant | - | - | - | - |

| Gestorte gelden door derden < 1 jaar | - | - | - | - |

| Overige geldleningen niet zijnde vaste schuld | - | - | - | - |

| Totaal vlottende korte schulden | € 65.000 | € 65.000 | € 65.000 | € 65.000 |

| Vlottende middelen | ||||

| Contante gelden in kas | € 6 | € 9 | € 6 | € 6 |

| Tegoeden in rekening courant | € 76.327 | € 74.134 | € 64.439 | € 71.512 |

| Overige uitstaande gelden < 1 jaar | - | - | - | - |

| Totaal vlottende middelen | € 76.333 | € 74.143 | € 64.445 | € 71.518 |

| Totaal nette vlottende schuld (1-2) | € -11.333 | € -9.143 | € 555 | € -6.518 |

| Kasgeldlimiet | ||||

| Begrotingstotaal (oorspronkelijke begroting) | € 100.031 | € 100.031 | € 106.180 | € 106.180 |

| Het bij ministeriële regeling vastgestelde percentage | 8,5% | 8,5% | 8,5% | 8,5% |

| Kasgeldlimiet (4 x 5 / 100) | € 8.503 | € 8.503 | € 9.025 | € 9.025 |

| Ruimte onder kasgeldlimiet (4-3) | €19.836 | € 17.646 | € 8.470 | € 15.543 |

| Overschrijding van de kasgeldlimiet (3-4) | - | - | - | - |

Renterisiconorm

De renterisiconorm heeft betrekking op financieringen met een rentetypische looptijd van langer dan 1 jaar. De gemeente loopt renterisico over

- dat deel van de leningenportefeuille dat in een jaar in aanmerking komt voor herfinanciering of renteherziening en

- nieuw aan te trekken langlopende leningen.

Aansluitend op de geactualiseerde Wet Fido is per 1 januari 2010 de Uitvoeringsregeling financiering decentrale overheden in werking getreden. Vanaf dat moment wordt de risiconorm berekend op basis van een percentage (20%) van het begrotingstotaal. Doel is het renterisico bij herfinanciering te beheersen. Jaarlijks mogen de verplichte aflossingen en de renteherziening niet meer bedragen dan 20% van het begrotingstotaal.

Het schema hieronder laat zien dat we ruim onder de renterisiconorm zijn gebleven. De provincie toetst de kasgeldlimiet en renterisiconorm uit hoofde van haar financiële toezicht.

| Renterisiconorm en renterisico's vaste schuld | |||||

| Omschrijving | 2021 | 2022 | 2023 | 2024 | |

| 1a | Renteherziening op vaste schuld opgenomen gelden (o/g) | - | - | - | - |

| 1b | Renteherziening op vaste schuld uitgeleende gelden u/g | - | - | - | - |

| 2 | Netto renteherziening op vaste schuld (1a-1b) | ||||

| 3 | Betaalde aflossingen | 5.153 | 4.911 | 4.672 | 4.644 |

| 4 | Renterisico op vaste schuld (2+3) | 5.153 | 4.911 | 4.672 | 4.644 |

| Renterisiconorm | |||||

| 5 | Begrotingstotaal | 108.062 | 110.095 | 110.144 | 108.954 |

| 6 | Het bij ministeriële regeling vastgestelde percentage | 20,00% | 20,00% | 20,00% | 120,00% |

| 7 | Renterisiconorm | 21.612 | 22.019 | 22.029 | 21.791 |

| Toets renterisiconorm | |||||

| 8 | Renterisiconorm (7) | 21.612 | 22.019 | 22.029 | 21.791 |

| 9 | Renterisico op vaste schuld | 5.153 | 4.911 | 4.672 | 4.644 |

| 10 | Ruimte (+) c.q. overschrijding (-) | 16.459 | 17.108 | 17.357 | 17.147 |

BBV richtlijnen Rente 2016

Om ervoor te zorgen dat in de begroting en verantwoording de totale rentelasten en de daaraan gekoppelde financieringsbehoefte inzichtelijk zijn, wordt in de BBV voorgeschreven dat de paragraaf financiering voortaan ook in ieder geval inzicht geeft in

- de rentelasten,

- het renteresultaat,

- de financieringsbehoefte en

- de manier waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend.

De commissie BBV adviseert hiervoor een renteschema op te nemen in de paragraaf financiering.

Onderstaande schema voldoet aan het genoemde advies.

| Renteschema: Begroting 2021 vernieuwde BBV notitie | ||

| Omschrijving | 2021 | |

| a. | De externe rentelasten over de korte en lange financiering | 1.899 |

| b. | De externe rente baten (idem) | --846 |

| Saldo rentelasten en rentebaten | 1.043 | |

| c.1. | De rente die aan de grondexploitatie moet worden doorberekend | -44 |

| c.2. | De rente van projectfinanciering die aan het betreffende taakveld moet worden toegerekend. | -223 |

| c.3. | De rentebaat van doorverstrekte leningen indien daar een specifieke lening voor is aangetrokken (=projectfinanciering), die aan het betreffende taakveld moet worden toegerekend | 448 |

| Aan taakvelden toe te rekenen externe rente | 181 1.224 |

|

| d.1. | Rente over het eigen vermogen | - |

| d.2. | Rente over de voorzieningen (die tegen CW gewaardeerd zijn) | - |

| Totaal aan taakvelden toe te rekenen rente | 1.224 | |

| e. | De aan taakvelden toegerekende rente (renteomslag) | -1.354 |

| f. | Renteresultaat op het taakveld Treasury | -130 |

De omslagrente (renteomslag) wordt berekend door de aan de taakvelden toe te rekenen rente te delen door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd. De omslagrente wordt vervolgens op consistente en eenduidige wijze toegerekend aan de individuele activa. Daarbij is differentiatie per investering of taakveld niet toegestaan. Het bij de begroting (voor)gecalculeerde omslagpercentage mag binnen een marge van 0,50% worden afgerond. Wijken de werkelijke rentelasten die (over een jaar) aan taakvelden hadden moeten worden doorbelast meer dan 25% af van de rentelasten die op basis van de voorgecalculeerde renteomslag aan de taakvelden is toegerekend, dan is een correctie verplicht. Dit is gerelateerd aan de fluctuaties van de rentetarieven op de geldmarkt.

E. Bedrijfsvoering

Kaders

Terug naar navigatie - E. Bedrijfsvoering - KadersReferentiearchitectuur Horst aan de Maas (Intern document)

Projectportfolio IV Horst aan de Maas (Intern document)

Informatiebeleidsplan (Intern document)

Archiefverordening en Besluit Informatiebeheer

De huidige archiefverordening stamt uit 2014. Binnen de komende twee jaar zal er naar verwachting een nieuwe Archiefwet van kracht worden. Deze zal invloed hebben op de inhoud van de archiefverordening. De huidige archiefverordening en het Besluit Informatiebeheer zullen geactualiseerd worden naar aanleiding van het van kracht worden van deze nieuwe Archiefwet.

Preservatiebeleid (Intern document)

Wat willen we bereiken?

Terug naar navigatie - E. Bedrijfsvoering - Wat willen we bereiken?BJZ. Het Bestuurs- en managementsecretariaat ondersteunt bestuur en management effectief en efficiënt.

Een goede secretariële ondersteuning van het bestuur en management helpt mee de kwaliteit van onze dienstverlening te verbeteren.

Zo gaan we dat doen

BJZ. We benutten subsidiemogelijkheden- zowel provinciaal, nationaal als Europees -maximaal en minimaliseren de financiële risico's in projecten waarvoor subsidie is ontvangen.

Iedereen weet dat er subsidies beschikbaar zijn, maar ze zijn lastig te vinden. Door de inzet van een subsidiecoördinator worden projectleiders ondersteund en geadviseerd bij het opstellen van subsidieaanvragen en de ondersteuning bij verantwoordingstrajecten. De coördinator is op de hoogte van de subsidieregelingen en verspreidt de kennis van de subsidieregelingen in de organisatie. Hij tipt de juiste mensen binnen de organisatie en behoudt het overzicht, zodat ook verschillende afdelingen samen kunnen werken aan een subsidieaanvraag.

Zo gaan we dat doen

BJZ. We hebben een effectief en efficiënt inkoopbeleid en contractbeheer.

Alle inkopen zijn conform wettelijke regelgeving en ons eigen inkoopbeleid.

Zo gaan we dat doen

Door samenwerking met omliggende gemeenten vergroten wij onze kennis, gezamenlijke capaciteit, efficiency, innovatiekracht, kwaliteit van dienstverlening en verminderen we onze kwetsbaarheid

De taken die we als gemeentelijke overheid uitvoeren worden steeds complexer en omvangrijker. Tegelijkertijd hebben we te maken met een arbeidsmarkt die onder druk staat. We zetten in om de juiste mensen binnen te houden en tevens nieuwe kwaliteit en kennis binnen te halen. Dat wordt echter wel steeds lastiger. En niet alleen voor onze gemeente. Daarom hebben Venlo, Venray en Horst aan de Maas in 2018 de wens uitgesproken te gaan samenwerken op een aantal bedrijfsvoeringsonderdelen zoals HRM , KCC/Burgerzaken en ICT. Begin 2019 heeft Venlo echter besloten om geen prioriteit meer te geven aan deze samenwerking. Dit heeft tot gevolg dat een intensieve samenwerking met Venray op bedrijfsvoeringsgebied verkend wordt. In het 2e deel van 2019 zal dit een concreter beeld opleveren op welke gebieden met Venray verder samengewerkt gaat worden. Dit doen we vanuit het oogpunt van Kwaliteit, Kwetsbaarheid en Kosten. Daarbij zal duidelijk worden wat dit voor beide gemeenten betekent, zowel qua processen als financieel. Ten aanzien van dit laatste wordt in eerste instantie uitgegaan van een sluitende businesscase waarbij de kosten (die voor de baten gaan) binnen een vooraf vastgestelde termijn worden terugverdiend.

Zo gaan we dat doen

FIN. Onze financiële dienstverlening sluit aan bij de behoeften van belanghebbenden.

We streven er naar onze financiële dienstverlening te laten aansluiten op de wensen en behoeften van de gemeenteraad, het college en de ambtelijke organisatie.

Zo gaan we dat doen

HRM. De gemeente is een goed werkgever.

Om de tevredenheid van de medewerkers te meten wordt er een medewerkerstevredenheidsonderzoek gehouden.

Het medewerkerstevredenheidsonderzoek geeft een beeld hoe de huidige medewerkers het ervaren om bij de gemeente Horst aan de Maas te werken. De uitkomsten bepalen mede het toekomstig personeelsbeleid.

Zo gaan we dat doen

HRM. De organisatie heeft actuele personele- en organisatorische ken- en stuurgetallen als basis voor besluiten die bijdragen aan onze doelen.

HRM levert ken- en stuurgetallen op het personeelsgebied. Het management gebruikt deze informatie om het toekomstig beleid te bepalen dan wel om bij te sturen op korte- of middellange termijn.

Zo gaan we dat doen

IV. De dienstverlening en bedrijfsprocessen van de gemeentelijke organisatie worden tegen acceptabele kosten ondersteund door kwalitatief goede informatie en informatiesystemen.

Het leveren van digitale informatievoorziening aan de organisatie, waarmee de gemeente haar dienstverlening aan inwoners en bedrijven levert, verbetert en afgestemd houdt op de ontwikkelingen in de informatie-maatschappij.

Zo gaan we dat doen

IV. De inrichting, het beheer en de uitvoering van de informatievoorziening zijn integraal op elkaar afgestemd. Daarbij wordt rekening gehouden met in- en externe ontwikkelingen.

Team informatievoorziening is continu in gesprek met de vakafdelingen. Op die manier weten we welke ontwikkelingen in de informatievoorziening er op ons af komen. Gezamenlijk prioriteren we deze en stellen we een jaarplan vast. Met projecten voeren we dat jaarplan uit.

Ieder jaar wordt er aan de stuurgroep Informatievoorziening en het Directieteam gerapporteerd over de behaalde resultaten van het jaarplan Informatievoorziening en wordt er tevens een vooruitblik gegeven over het komende jaar. In die rapportage staan vooral de ontwikkelingen en projecten informatievoorziening centraal. Het is en blijft een uitdaging om de grote vraag naar informatievoorzieningsprojecten goed te prioriteren, te realiseren binnen planning en beschikbare budgetten. Tendens is dat informatievoorziening meer en meer een nog grotere rol speelt binnen de dienstverlening en werkprocessen van de gemeente.

Zo gaan we dat doen

Toelichting en tabellen paragraaf E. Bedrijfsvoering

Terug naar navigatie - E. Bedrijfsvoering - Toelichting en tabellen paragraaf E. BedrijfsvoeringOrganisatieontwikkeling

Externe economische, maatschappelijke en technologische ontwikkelingen zijn van invloed op onze gemeentelijke organisatie. Een aantal van die ontwikkelingen zijn in redelijke mate voorspelbaar. Sommige ontwikkelingen echter niet, zoals Covid-19. De organisatie blijft in lijn met die ontwikkelingen en dit betekent onder andere een flexibele organisatie die zich snel kan aanpassen aan de veranderende omstandigheden.

De basis is hiervoor de afgelopen jaren gelegd in ‘van Vakmanschap naar Meesterschap’ dat herijkt wordt in samenhang met de Strategische Visie voor Horst aan de Maas. Wat voor gemeente willen we zijn? Wat verwachten de inwoners, bedrijven en bezoekers van de gemeente? De antwoorden op deze vragen zijn relevant voor alle beleidsthema’s en voor alle contacten met de inwoners, bedrijven en bezoekers van de gemeente.

Verder is de ‘Strategische Visie voor Horst aan de Maas’ van belang voor de organisatievisie en -strategie. Wat voor soort organisatie willen en moeten we zijn? Wat verwachten we van de medewerkers? En hoe richten we de organisatie in?

Het verder ontwikkelen van de organisatie is een continue proces, waarbij we rekening houden met een effectieve en efficiënte inzet van de beschikbare middelen en hier ook op sturen.

Werkgever

Als organisatie blijven we een ‘aantrekkelijke werkgever’. We zetten de ingezette profilering van een ‘aantrekkelijke werkgever’ door en blijven inventief in het invullen van vacatures. Dit doen we door medewerkers intern kansen te bieden voor doorontwikkeling en door medewerkers te laten werken aan innovatieve projecten. De uitdaging hierbij is en blijft het houden van de balans tussen ‘doen’ en ‘denken’ en het effectief en efficiënt inzetten van de beperkte middelen.

Om de kwaliteit van onze kennis en kunde te waarborgen en blijvend aan te laten sluiten op de externe en interne ontwikkelingen, komt er nog meer aandacht voor strategische personeelsplanning.

Tevens heeft ‘Covid-19’ aangetoond dat gedeeltelijk thuiswerken werkt. De combinatie van thuiswerken en op kantoor werken willen we vasthouden. Hiervoor zijn in 2020 al plannen en maatregelen genomen, die we verder gaan ontwikkelen en uitvoeren. Het merendeel van de medewerkers heeft aangegeven hier ook achter te staan. Dit betekent dat we hiervoor onze organisatie in termen van strategie, structuur en cultuur verder op aanpassen, inclusief de indeling van het gemeentehuis.

Samenwerking bedrijfsvoering Horst aan de Maas en Venray

De verdere verkenning in 2020 van de samenwerking tussen Horst aan de Maas en Venray op bedrijfsvoeringsgebied laat zien dat in eerste instantie de grootste winstkansen liggen op de onderdelen Informatievoorziening (IV) en KCC/Burgerzaken. Het gaat dan om te bereiken voordelen in onze dienstverlening op kwetsbaarheid, kwaliteit en kosten. Eind 2020 zal, afhankelijk van de financiële effecten (terugverdientijd), de wijze van aansturing (governance) van de samenwerking en verder uitgewerkte prioritering/fasering van de onderdelen verdere besluitvorming plaatsvinden.

Een besluit tot samenwerking betekent dat in 2021, in navolging van de al ingezette samenwerking op automatiseringsgebied (ICT-infrastructuur), de werkprocessen en informatiesystemen verder worden geharmoniseerd tussen Horst aan de Maas en Venray.

Verbonden partijen

De gemeente Venlo, Venray en Horst aan de Maas werken samen op het sociaal domein, de Regionale Uitvoeringsdienst, de Veiligheidsregio en Regio Venlo. De Veiligheidsregio en Regio Venlo zijn in de begroting opgenomen in de paragraaf verbonden partijen.

Werken aan de toekomst – service- en datagericht werken

Servicegericht werken waarbij gebruiksgemak, snelheid en kwaliteit van onze dienstverlening voorop staat is leidend bij bedrijfsvoering.

De afgelopen jaren is al gebleken dat het werken vanuit data-analyses (Business Intelligence) zijn toegevoegde waarde heeft. Directe stuur- en beleidsinformatie waarmee werkprocessen en besluiten telkens geoptimaliseerd en onderbouwd worden. Behalve dat ‘datagericht werken’ zijn waarde al heeft bewezen voor de werkprocessen en besluitvorming, biedt het ook inwoners en bedrijven de mogelijkheid om sneller en makkelijker informatie van de gemeente te vinden. Meer en meer ontsluiten we informatie via geografische kaarten.

Een ontwikkeling waar we verder op inzetten is het gebruik van data om voorspellende modellen beschikbaar te stellen op de diverse beleidsterreinen, zodat binnen die beleidsterreinen pro-actief ingespeeld kan worden op aankomende ontwikkelingen.

Verder zien we dat de toepassing van Artificial Intelligence en Robotisering meer en meer gemeengoed aan het worden is. Ontwikkelingen die we als gemeente nauwgezet blijven volgen en in samenwerking met onder andere de VNG ook stapsgewijs gaan toepassen binnen onze gemeente.

F. Verbonden partijen

Inleiding