Kabinetsplannen belastingherziening / verschuiving van het belastinggebied

Om gemeenten financieel minder afhankelijk te maken van het Rijk wordt gekeken naar de omvang van het lokaal belastinggebied. Een eigen belastinggebied van voldoende omvang is dan ook van groot belang om als gemeenten de vele taken waar te kunnen maken. Daarnaast biedt een eigen belastinggebied de lokale politiek betere mogelijkheden om keuzes te maken en verantwoording aan de kiezers af te leggen.

Onderdeel van de kabinetsvoorstellen voor belastingherziening is een gedeeltelijke verschuiving van de rijksbelastingen naar lokale belastingen zónder dat de totale belastingdruk voor inwoners omhoog gaat. Dit betekent een verlaging van rijksbelastingen en een lagere algemene uitkering. Daar staat dan mogelijk een afschaffing van kleinere belastingen en ruimere mogelijkheden voor het vaststellen van tarieven tegenover. Mogelijk zijn dan ook nieuwe belastingen mogelijk zoals (de herinvoering van) een gebruikersbelasting OZB voor woningen en/of een ingezetenenheffing. Omdat er een aantal fundamentele keuzes gemaakt moeten worden en omdat het een majeure operatie betreft (budgettair alsmede inpassen effecten in het koopkrachtbeleid) worden deze keuzes overgelaten aan een nieuw kabinet. Dit betekent dat hier in deze begroting 2017 nog geen rekening mee gehouden is.

Kostendekkendheid

Vanaf de begroting 2017 is iedere gemeente verplicht in de paragraaf lokale heffingen de kostendekkendheid van de tarieven die op basis van de Gemeentewet maximaal kostendekkend mogen zijn, inzichtelijk te maken.

Per heffing wordt in deze paragraaf dan ook op hoofdlijnen inzicht gegeven hoe bij de berekening van de tarieven van heffingen de geraamde baten de geraamde lasten niet overschrijden. Voor Horst aan de Maas gaat het hierbij om: de afvalstoffenheffing, reinigingsrechten, rioolheffing, rioolaansluitrecht, marktgelden, lijkbezorgingsrechten en de leges.

Per heffing worden de directe kosten, overhead, BTW en opbrengsten weergegeven. Daarbij zijn de volgende uitgangspunten gehanteerd:

- Directe kosten zijn de kosten die direct aan een heffing kunnen worden toegerekend en ook als zodanig in de financiële administratie staan (Bijvoorbeeld directe personeelslasten, rijksleges, geleverde diensten t.b.v. de heffing, kapitaallasten);

- De overhead is op basis van de hierboven vermelde directe personeelslasten aan de heffing toegerekend;

- De inkoop-BTW is als last meegenomen;

- De opbrengsten zijn gebaseerd op de tarieven 2017 zoals die in de paragraaf genoemd worden.

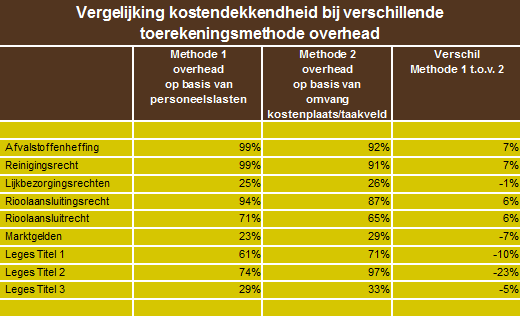

Voor de toerekening van de overhead heeft iedere gemeente een eigen beleidsvrijheid. De volgende twee methoden voor de toerekening van de overheadkosten worden genoemd door de commissie BBV:

- een methodiek gebaseerd op personeelslasten

- een methodiek op basis van de omvang van het taakveld van de heffing. Wij hebben beide methoden doorgerekend. In de onderstaande tabel wordt per heffing weergegeven tot welk kostendekkingspercentage elke methode leidt.

Omdat methode 1 (personeelslasten) het meest aansluit op de kostentoerekeningen zoals we die in het verleden hebben gehanteerd en de verschillen (leges titel 2 uitgezonderd) marginaal zijn, wordt verder in deze paragraaf de kostendekkendheid per heffing op basis van deze toerekening van de overhead inzichtelijk gemaakt.

De systematiek van toerekenen van de overhead via de personeelslasten betekent dat een relatief groter bedrag toegerekend wordt aan arbeidsintensieve taken. De rechtvaardiging hiervoor is dat de ondersteuning en de aansturing voornamelijk zijn gericht op de mensen die de taken uitvoeren.

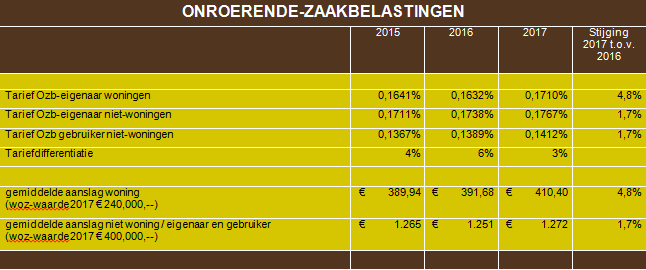

Onroerende Zaak Belastingen (OZB)

De OZB wordt geheven van eigenaren en gebruikers van onroerende zaken. Dit levert rekening houdend met de bovenstaande doelstellingen voor 2017 de volgende tarieven op:

De genoemde tarieven voor 2017 worden nog gecorrigeerd met de gemiddelde daling / stijging van de WOZ-waarden. Dit gebeurt bij het vaststellen van de verordening Onroerende zaakbelasting 2017 in december 2016. De waardeontwikkeling is dan bekend.

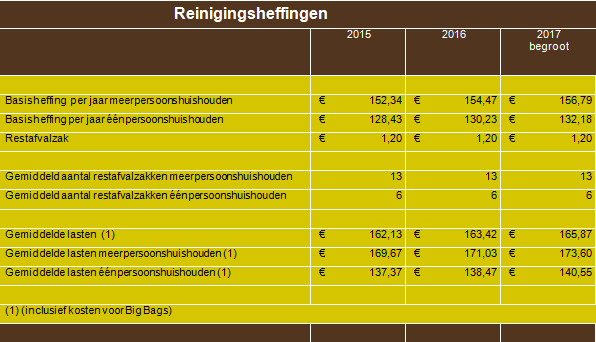

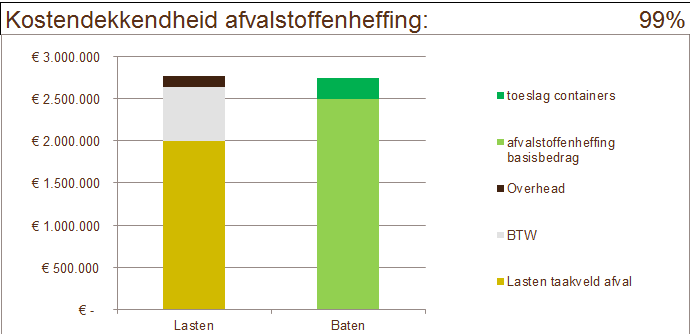

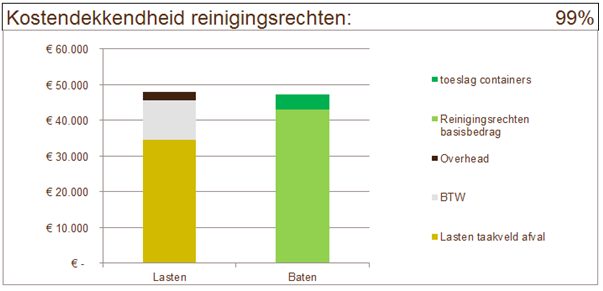

Reinigingsheffingen (afvalstoffenheffing)

De reinigingsheffingen bestaan uit de afvalstoffenheffing en de reinigingsrechten. De afvalstoffenheffing wordt geheven van huishoudens om de kosten te dekken voor het inzamelen en verwerken van huishoudelijk afval. Dit zijn niet alleen de kosten voor de wekelijkse afvalinzameling, maar ook kosten voor de inzameling van glas, oud papier, klein chemisch afval en dergelijke. Reinigingsrechten worden geheven van bedrijven die gebruik maken van de gemeentelijke afval-inzameldienst. De tarieven voor de afvalstoffenheffing en de reinigingsrechten zijn gelijk.

Uitgangspunt is dat de reinigingsheffingen kostendekkend zijn.

Bij het raadsvoorstel tot vaststellen van de verordening Reinigingsheffingen 2017, die in december 2016 in de gemeenteraad aan de orde komt, doen wij een voorstel voor de tarieven 2017.

Vooralsnog gaat de begroting uit van een stijging van de basisheffing met 1,5% in 2017, conform wat bij de tariefstelling 2016 is bepaald.

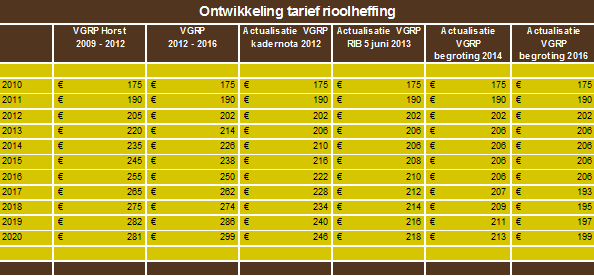

Rioolheffing

Sinds 1 januari 2008 is de wet Gemeentelijke Watertaken van kracht. Gemeenten kunnen maatregelen (voorzieningen) voor de verwerking van regenwater en overtollig grondwater bekostigen uit een zogenaamde verbrede rioolheffing. In Horst aan de Maas is de verbrede rioolheffing met ingang van 1 januari 2010 ingevoerd. Er wordt een vast bedrag per eigendom van de eigenaar geheven. De (verbrede) rioolheffing heeft het karakter van een bestemmingsheffing. Daarmee kunnen kosten worden verhaald om collectieve maatregelen te treffen voor een doelmatig werkende riolering en maatregelen ten aanzien van hemelwater en grondwater.

Het huidige gemeentelijke rioleringsplan (VGRP) heeft een looptijd van 2012-2016. Bij de begroting 2014 heeft de gemeenteraad het geactualiseerde kostendekkingsplan van het VGRP vastgesteld. Bij de begroting 2016 is een taakstelling van € 250.000 op de rioolheffing vastgesteld. Dit betekent voor het tarief 2017 een verlaging van € 13,- ten opzichte van 2016. Eind 2016 wordt het nieuwe VGRP voor de periode 2017 t/m 2021 aan de gemeenteraad voorgelegd.

In het onderstaande overzicht staat de ontwikkeling van de rioolheffing aangegeven.

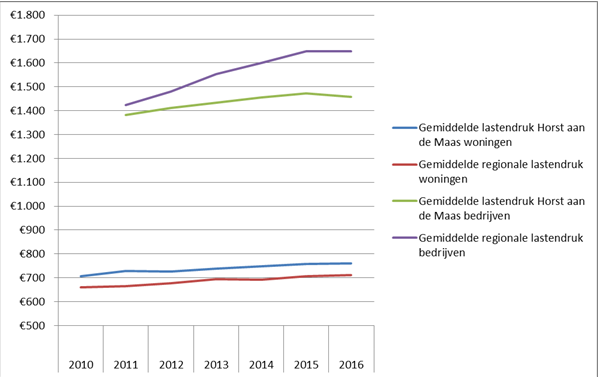

Regionale vergelijking gemeentelijke lasten van de gemeente Horst aan de Maas

Bij de berekening van de lastendruk in de gemeente Horst aan de Maas worden de OZB, de rioolheffing en de afvalstoffenheffing meegenomen. Bij de berekening van de lastendruk voor bedrijven in de gemeente Horst aan de Maas worden de OZB en de rioolheffing meegenomen. De vergelijking is dan ook op basis van dezelfde uitgangspunten gebeurd.

Huishoudens

Een huishouden in Horst aan de Maas heeft in 2016 een lastendruk die 6,9% boven het regionale gemiddelde ligt. In 2015 was dit nog 7,5%. De gemiddelde lastendruk voor een huishouden in Horst aan de Maas is in 2016 met 0,4% gestegen. De reden hiervoor is dat de WOZ-waardeontwikkeling anders is geweest als waar in de tariefstelling 2016 rekening mee is gehouden.

Regionaal was er een stijging van 0,8% te zien, terwijl landelijk sprake was van een stijging van ongeveer 1,1%.

Wij verwachten op basis van de uitgangspunten in deze begroting dat de lastendrukstijging van huishoudens in Horst aan de Maas in 2017 in lijn is met het regionale gemiddelde.

Bedrijven

Een gemiddeld bedrijf in Horst aan de Maas heeft in 2016 een lastendruk die 11,6% onder het regionale gemiddelde lag. In 2015 was dit nog 10,7%. De lasten voor de bedrijven in Horst aan Maas stijgen minder hard dan in de regiogemeenten. In Horst aan de Maas was er in 2016 een daling van 1% terwijl regionaal de lasten gemiddeld gelijk bleven. Gelet op de uitgangspunten in deze begroting verwachten wij voor 2017 een verdere toename van de afwijking ten opzichte van het regionale gemiddelde.

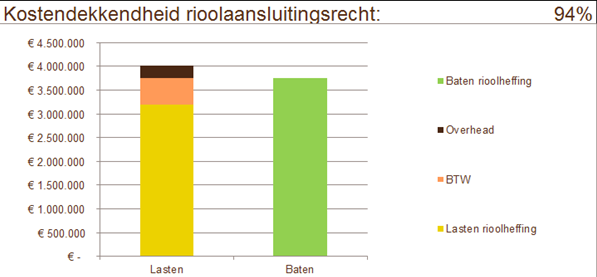

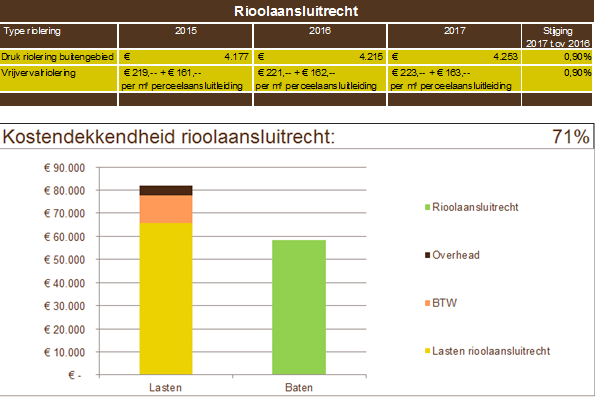

Rioolaansluitrecht

Iedere gemeente is vrij in de manier waarop de kosten voor het realiseren van een aansluiting op de riolering worden verhaald. In onze gemeente worden de kosten verhaald via een rioolaansluitrecht.

Het rioolaansluitrecht is een eenmalige vergoeding van de eigenaar van een pand dat op de riolering wordt aangesloten.

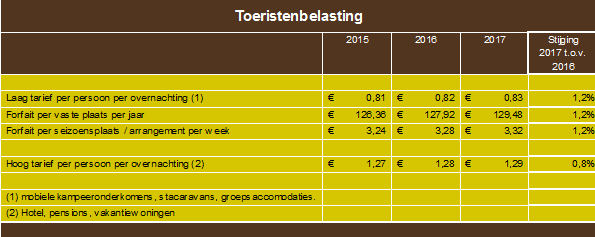

Toeristenbelasting

Toeristenbelasting wordt geheven van degene die tegen een vergoeding gelegenheid geeft tot overnachten. De belasting wordt geheven voor alle overnachtingen van personen die niet in de gemeentelijke basisregistratie staan ingeschreven. Dit kunnen zowel toeristen als arbeidsmigranten zijn. De toeristenbelasting is een algemeen dekkingsmiddel. Dat betekent dat de gemeente vrij is in de besteding van de inkomsten. Inflatiecorrectie levert hierbij de volgende tarieven op:

Door afrondingen stijging de tarieven geen 0,9% maar 1,2% en 0,8%.

Regionaal gezien is de toeristenbelasting in 2016 gemiddeld € 1,16 per overnachting. Het hoge tarief in Horst aan de Maas ligt in 2016 2% boven het regionale gemiddelde en het lage tarief 23% onder het regionale gemiddelde. Gemiddeld gezien is het tarief toeristenbelasting in Horst aan de Maas 10% lager dan het regionale gemiddelde. Doordat de tarieven in 2017 alleen met een inflatiecorrectie worden verhoogd, is de inschatting dat deze meer dan de huidige 10% onder het regionale gemiddelde komen te liggen.

Baatbelasting

Baatbelasting wordt geheven om de kosten voor door de gemeente aangelegde voorzieningen in de openbare ruimte te dekken. De particuliere eigendommen die gebaat zijn, worden in de heffing van de baatbelasting meegenomen. Er wordt in 2017 nog één baatbelasting geheven. Dat is de baatbelasting voor de riolering aan de Kreuzelweg. Deze loopt nog tot 2023. Bij het vaststellen van de verordening Baatbelasting Kreuzelweg heeft de gemeenteraad bepaald dat deze niet jaarlijks met een inflatiecorrectie geïndexeerd wordt.

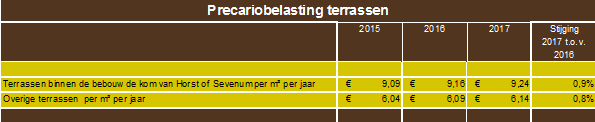

Precariobelasting

Precariobelasting wordt geheven voor het hebben van voorwerpen onder, op of boven de voor de openbare dienst bestemde gemeentegrond.

Met toepassing van inflatiecorrectie van 0,9% geeft dit voor 2017 de volgende tarieven:

Door afronding stijgt het tarief voor overige terrassen geen 0,9% maar 0,8%

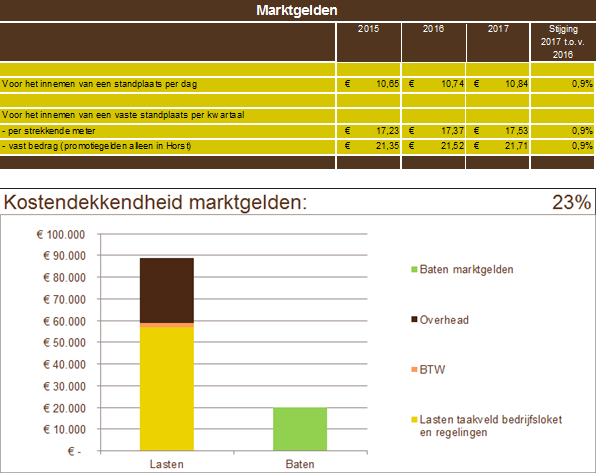

Marktgelden

Marktgelden worden geheven voor het innemen van een standplaats tijdens de weekmarkt. In Meerlo, Swolgen en Tienray zijn geen marktdagen en is de heffing van marktgelden niet aan de orde. De promotiegelden die door de marktlieden in het centrum van Horst worden betaald, zijn vanaf 2011 in de heffing van de marktgelden meegenomen. De promotiegelden worden doorbetaald aan de stichting Centrummanagement Horst aan de Maas. Die betaalt hiermee collectieve activiteiten t.b.v. het promoten van het centrum.

Met toepassing van inflatiecorrectie van 0,9% geeft dit voor 2017 de volgende tarieven:

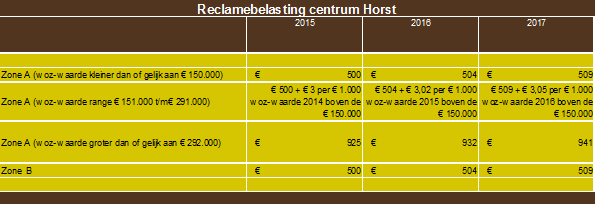

Reclamebelasting

Reclamebelasting wordt geheven voor openbare aankondigingen (reclameobjecten) in het centrum van Horst, die zichtbaar zijn vanaf de openbare weg. Deze heffing is in 2008 ingevoerd op verzoek van de ondernemers van het centrum van Horst. De opbrengst van de reclamebelasting wordt, onder inhouding van € 5.000, doorbetaald aan de stichting Centrummanagement Horst aan de Maas. Die betaalt hiermee collectieve activiteiten voor het promoten van het centrum van Horst.

De hoogte van het tarief is sinds 2015 afhankelijk van de ligging en de WOZ-waarde van de vestiging en niet meer van de grootte van de reclameborden zoals dat in 2014 en voorgaande jaren gold.

Met toepassing van inflatiecorrectie van 0,9% geeft dit voor 2017 de volgende tarieven:

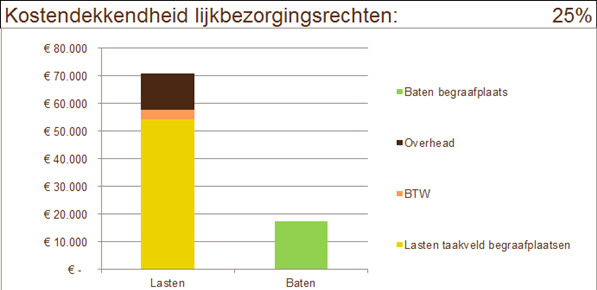

Lijkbezorgingsrechten

Lijkbezorgingsrechten zijn vergoedingen voor diverse diensten die de gemeente verricht in het kader van de lijkbezorging. De hoogte van de lijkbezorgingsrechten wordt in overleg met het kerkbestuur vastgesteld. Eventuele wijzigingen komen in december 2016 bij het vaststellen van de belastingtarieven 2017 aan de orde.

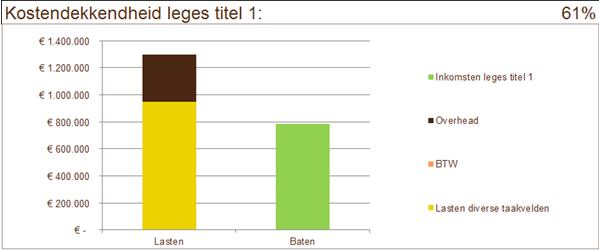

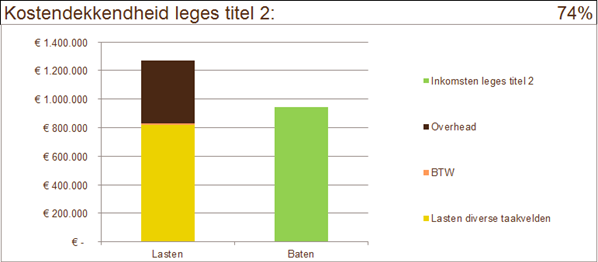

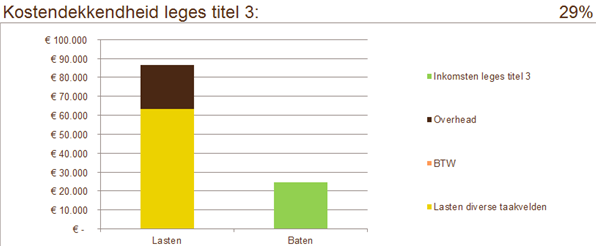

Leges

Met het heffen van leges dekt de gemeente de kosten die de gemeente maakt voor het leveren van bepaalde diensten. De tarieven zijn gebaseerd op maximale kostendekkendheid.

De te indexeren tarieven 2017 worden met eventuele andere wijzigingen in december 2016 aan de gemeenteraad voorgelegd.

Kwijtschelding

Voor de gecombineerde aanslag gemeentelijke heffingen kan een verzoek tot kwijtschelding worden ingediend. Of iemand voor kwijtschelding in aanmerking komt, hangt af van een aantal factoren. Aan de hand van de financiële situatie wordt beoordeeld of iemand voor kwijtschelding in aanmerking komt. Hiervoor gebruikt de gemeente Horst aan de Maas de Leidraad Invordering Gemeentelijke belastingen als basis. Vanaf 2017 worden de kwijtscheldingsaanvragen maandelijks getoetst bij het inlichtingenbureau. Alleen in complexere gevallen, bij uitval of bij afwijkingen in inkomen of vermogen (o.a. eigen woning) worden de aanvragen door medewerkers van de gemeente beoordeeld. We verwachten dat ongeveer 73% van het aantal aanvragen automatisch kan worden afgehandeld.

Het is mogelijk dat ook zelfstandige ondernemers met een eenmanszaak en met een inkomen rond het bestaansminimum voor kwijtschelding van hun privé-belastingen in aanmerking komen. Hun aanvraag wordt, buiten te toets op hun ondernemingsvermogen, op dezelfde manier (voor dezelfde vermogensbestanddelen) getoetst als particulieren.

Kwijtschelding is mogelijk voor de volgende heffingen: